投資に興味を持ち始めたものの、証券会社・口座の比較に困っていませんか?

私も投資初心者の頃に検索したところ「15項目で徹底比較」のような比較記事が多く、情報量が多すぎて逆に困りました。

これまでの経験上、自分にとって大事なシナリオ/軸を決めることで、比較・検討が楽になります。

そこでこの記事では、王道のインデックス投資をメインシナリオとした場合に、SBI証券と楽天証券を活用する方針を紹介します。

5年以上の投資経験をベースに記事を書いているので、皆様の役に立てば幸いです。

比較する前に「自分の」シナリオを定めよう

徹底比較記事は「あなたにとって」重要な項目で比較しているのか

証券口座比較に限らず、比較記事を読む前に「自分にとって重要なシナリオ/項目」を考えてみてください。

なぜなら、自分の軸がない状態では情報の取捨選択・優先順位づけができないからです。最悪の場合、悪徳業者に誘導される可能性があります。

定番投資方針を基本シナリオとする

この記事では、以下のシナリオで証券口座の使い分けを紹介します。

- 定番のインデックス投資を基本シナリオとする

- 遊ぶお金のために高配当株をトッピングする

- 割引優待目的の株をトッピングする

- 外資勤務なら海外口座の自社株をリバランスする

低い手数料で世界中に投資できるインデックス投資は著名投資家も勧める王道です。比較的低いリスクで年率平均5-7%程度資産が増えるので、最初はここに集中しましょう。

インデックス投資以外は個人的趣向なので、参考までにどうぞ。

シナリオに沿った SBI証券と楽天証券の活用方針

結論からお話しすると、基本シナリオのインデックス投資と相性の良い SBI 証券から作ることをお勧めします。その上で、ポイント投資と相性が良い楽天口座を作りましょう。

証券口座は無料で作成・維持できるので、2つの口座得意分野からメリットを受けましょう。

| SBI | 楽天 | |

| 優先度 | 最初に作る | 次に作る |

| 定番インデックス投資 | 積立NISA/新NISAで投資信託積立(非課税)。 保有額に応じてポイント取得。 クレカ投資でポイント取得。 | ふるさと納税/生活で貯まったポイントで投資信託積立。 クレカ投資でポイント取得。 |

| 高配当株 | 割安なものを1株づつ買う | |

| 株主優待 | 割安な時に1単元 (100株)で購入 | |

| 海外資産リバランス | 自社株をドル建てインデックス投資にリバランスする |

定番インデックス投資は、投信ポイント重視でSBI証券

通常利益や配当には20%課税されますが、1800万円分保有枠が非課税になる新しいNISAは活用したいです。これと定番インデックス投資を組み合わせます。

インデックス投資をする際にはeMAXIS Slim 全世界株 (オール・カントリー) や eMAXIS Slim 米国株式 (S&P 500) のような投資信託が便利です。私は米国株を多く保有しているので、バランスを取るためにオール・カントリーにしています。

SBI証券では投資信託は100円から購入できますので、初心者も気軽に購入できます。少額なら値動きも少ないので、メンタルに良いです。

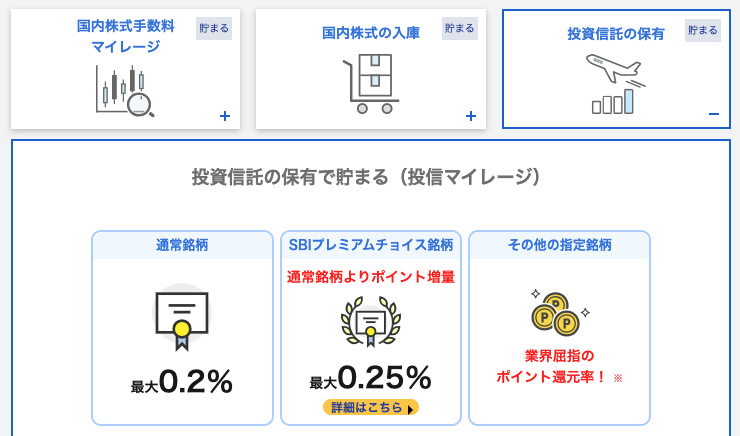

一番重要なポイントとして、SBI証券の投信マイレージで保有金額に応じて毎月ポイントが付与されるので、投資信託買うならここ1択だと思います。

仮に1800万円分のオール・カントリーを保有すると 7470円/月 分のポイントが付与されます。

クレカ積立はSBI証券から

インデックス投資を始める際には、ポイントが付与されるクレジットカード積立を活用しましょう。

ポイント付与率と、クレジットカードの年会費の関係は以下の通りです。同じ1%の付与率を得るためのコストが SBI 証券の方が有利です。それに加えて、三井住友ゴールドは年間100万円の利用で翌年以降年会費永年無料になります。

| ポイント付与率(%) | SBI証券 (詳細) | 楽天証券 (詳細) |

| 0.5 | 三井住友カード (年会費永年無料) | 楽天カード (年会費永年無料) |

| 0.75 | 楽天ゴールド (2,200円/年) | |

| 1.0 | 三井住友ゴールド (5,500円/年 条件達成で永年無料) | 楽天プレミアム (11,000円/年) |

| 2.0 | 三井住友プラチナ (55,000円/年) | |

| 5.0 | 三井住友プラチナプリファード (33,000円/年) |

クレカで100万円使う予定のある方は SBIと三井住友ゴールドで毎月1%を得ながらインデックス投資しましょう。そうでない場合には、通常カードから始めつつ、年収・支出が上がってから適宜シフトすれば良いです。

クレカ積立は5万円/月が上限なので、投資資金が増えてきたら楽天証券でもクレカ積立を始めましょう。

ふるさと納税/生活で貯まったポイントは楽天証券で投資信託にする

楽天の強みは経済圏です。ふるさと納税、買い物、旅行から美容室までポイントを貯めることができます。

理論上は上限30%ポイント還元されるので、そのポイントを投資・生活費にすると凄くお得です。詳細は、リンク先のページをご参照ください。

インデックス投資をして余裕があれば高配当株投資

私の場合、インデックス投資を主軸 (60%) としつつ、高配当株投資もします (30%)。

インデックス投資は老後に向けた長期資産運用ですが、趣味・交際費の資金を増やすために高配当株投資もします。将来お金に困らないのも大事ですが、今を楽しむことも大事にしたいです。

高配当株のメリットや優良企業を分析する方法はこちらで詳しく解説しています。

高配当株投資では個別株に投資するので、インデックス投資と異なり100円からの購入はできません。じゃあ大きな予算が必要かというとそうではなく、SBI証券・楽天証券ともに 1株ずつ購入できる単元未満株売買サービスを提供してくれています。

私はスプレッドを支払いたく無いので SBI証券のS株を利用しています。

さらに余裕があれば株主優待

高配当株購入後に余裕がある場合には、株主優待目的で株を購入することもあります(10%)。

私は旅行が好きなので、鉄道の割引優待目的でJR系を長期保有しています。また、買い物のためにユナイテッドアローズや百貨店も割安の際に購入予定です。

SBIも楽天も1日100万円までの取引なら手数料0円のプランがあるので、どちらの証券会社を使っても良いです (SBIアクティブプラン, 楽天いちにち定額コース)。

1つの証券口座に目的の異なる株を保有すると管理が面倒なので、SBIはインデックス投資と高配当株、楽天は株主優待のように使い分けるのが良いと思います。

なお、株主優待は単元ごと (100株)で付与されるので、S株やかぶミニをお使いの際はご注意ください。

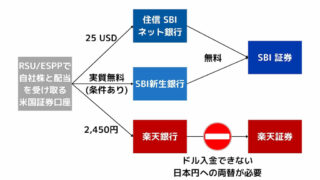

海外のドル建て資産はSBI銀行・証券でリバランス

外資系企業勤務の方など、海外の証券口座に資産がある人に関連するトピックです。

外資企業では Stock Award や持株会でドル建て資産が増えます。嬉しい反面、長期間勤務していると自社株の割合が高くなりすぎます。

そんな時には、一度自社株を売り、全世界株 (VT) などのドル建てインデックス投資用ETFにリバランスするのも一つの手です。

ドル資産を低い手数料で日本に移動させるのはSBIグループの方が有利です。詳細は下記ページをご参照ください。

まとめ

証券会社を選ぶ際には、自分にとっての重要シナリオを考えた上で比較すると効果的です。

なぜなら、シナリオを作ることで、情報の優先順位付けと取捨選択がしやすくなるからです。

投資の王道インデックス投資をメインシナリオとする場合、SBI証券では投信マイレージを、楽天ではポイントを活用することで効果的に資産形成しましょう。

おまけ: 比較記事のよくある項目を仕分けする

証券会社比較記事でよく見る項目を、インデックス投資シナリオを元に仕分けしてみましょう。

頭の体操になりますし、今後何かを比較する際に役立つので軽く読んでみてください。

比較項目にするもの

インデックス投資の利益に直結する項目なので、比較する時に重視します。

クレカ積立

クレカ積立で付与されたポイントは利益なので重要です。できるだけ低コストで高いポイントをもらえる証券会社を選びましょう。

NISA・積立NISA

課税されない(= コストが下がる)ので、利益に繋がります。多くの資産を長期間預けるので、SBIの投信マイレージのような利益が増えるサービスがあるかも合わせて確認しましょう。

取引手数料

手数料が低いことは利益につながるので重要です。

ポイント投資

ポイントを再投資できれば資産が増えるので重要です。ポイントでインデックス投資用の投資信託が買えるか確認しましょう。

比較項目にしないもの

インデックス投資に関係ないか、自分の収益に直結しない項目なので、重視しないで良いものです。

口座開設数

あまりにも少ない会社は信用できないですが、SBIや楽天など業界トップクラスなら比較不要だと思います。なぜなら、信用できる会社ですし、口座開設数と自分の資産増加は関係ないので。

取扱商品数/取扱国数

インデックス投資メインなら、eMAXIS Slim 全世界株 (オール・カントリー) や eMAXIS Slim 米国株式 (S&P 500) のような投資信託が購入できれば問題ないので、重要度の低い項目です。

取扱国数を増やすと管理が煩雑になり、ドル以外の通貨は為替手数料高くなりがちなので、オススメしません。

キャンペーン

不確定要素が多く、利益が得られるのも1回きりなので、キャンペーン目的で証券口座を選ぶ必要はないです。

取引アプリ・ツール

インデックス投資は積立投資なので、アプリを使って頻繁に確認・売買はしません。そのため、アプリの使いやすさは考慮しなくて良いと思います。

それよりも、Money Forward ME のような複数口座にまたがる資産を管理できるアプリを使うことを考慮してください。

信用取引

証券会社に借金をしながら取引するので、初心者には向かないです。

IPO

インデックス投資に関連しないので、除外で良いです。

ロボアドバイザー

ロボアドバイザーは手数料の高い投資信託のようなものなので、無視して良いと思います。

投資情報サービス

証券口座を持っていなくても Youtube やトウシルのようなメディアから情報を得られるので、気にしなくて良いです。

その他

単元未満株取引

私のように高配当株投資もする場合には、考慮しても良いと思います。

iDeCo

私は会社員で、会社が確定拠出年金を積み立てているので iDeCoをやったことがありません。そのため、コメントできません。

個人的には、確定拠出年金のある会社に転職すれば良いと思います。iDeCoは自分で支払う必要がありますが、確定拠出年金は会社が積み立ててくれるからです。