外資系企業に勤務していると RSU (ストックアワード) や ESPP で自社株が得られますが、その資産を最小コストで日本に送金するにはどうすれば良いでしょうか?

私も以前は不要なコストを払っていましたが、試行錯誤する中で最適解を見つけてきました。

そこでこの記事では、同じような状況の方に向けて私なりの知見を共有します。

- 外資系企業勤務。RSUやESPPで得たドル資産が米国の証券会社にある。

- 日本で米国株投資をしている。

なお、本記事では投資家に人気の SBI 経済圏 (SBI 証券 + 住信 SBI 銀行/SBI 新生銀行) と楽天経済圏 (楽天証券 + 楽天銀行) を比較対象とします。

日本にドルを送金して再投資・使用するならSBI経済圏が手数料安くておすすめ

ドルを日本に送金したいシナリオ

RSU や ESPP で得た米国株からは譲渡益(売却時の利益) や配当金としてドルが得られます。

そのドルを日本に送金する具体的なシナリオは2つあります。

資産のリバランス

外資系企業である程度の期間勤務すると、数千万円分の株式 + 数十万円/年の配当金があるのも珍しくないです。もちろん、個人の成績や会社の業績によりますが。

嬉しい反面、ポートフォリオの多くを自社株 (米国株) が占めるのは不安なのでリバランスしたくなります。

具体的には、一部を売ってインデックス ファンドに買い替えたり、配当金を使って別の米国株を買います。

このシナリオは日本にドルを送金し、ドル建て資産を買うか、円に変えて円建て資産を買う流れです。

税金の支払い

RSU は給与所得扱いなので、RSU が多いと所得税や住民税が高くなります。その結果、確定申告後に追加の納税が必要です。

RSUと確定申告を初体験する人に多いのですが、日本円の給与を現金として貯蓄していないと納税額が足りません。そのため、納税用の現金を作るために自社株を売却することもあります。

意図しないタイミングで売るので売却損がでる可能性があり、可能であれば避けたいシナリオです。

このシナリオでは、日本にドルを送金し、円に変えて納税する流れです。

リバランスと納税の流れとコスト

シナリオを理解したところで、次に具体的な流れやコストを理解していきましょう。

全体像

ドルを日本に送金して活用する場合、以下のような流れになります。

- (譲渡益の場合) 自社株の売却

- 送金と日本の口座での受取

- (納税の場合) ドルを円に変えて納税

- (リバランスの場合) 証券口座にドルを送金してリバランス

自社株売却

譲渡益を得る場合、米国証券会社で自社株を売却します。各証券会社のマニュアルを参考に進めましょう。

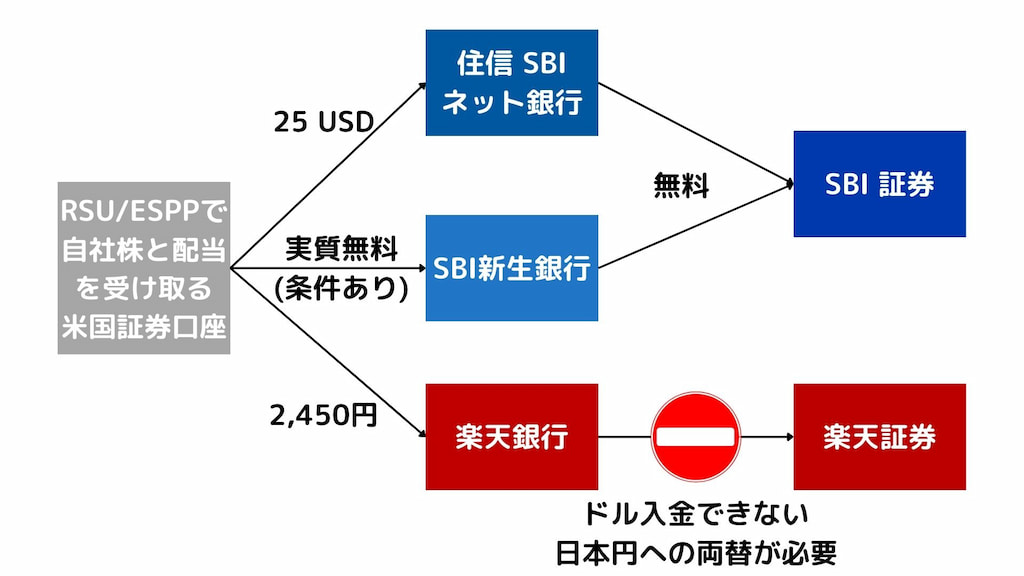

送金と受取

米国証券口座から日本の銀行に送金します。

なお、初めて日本に送金する際には、日本の受取銀行を指定する必要があります。

数日後に日本に到着しますが、受取手続きが必要です。マネーロンダリング対策らしく、送金・受取の理由を記入する必要があります。

この際支払う受取手数料は以下のとおりです。

| 銀行名 | 手数料 |

|---|---|

| SBI 新生銀行 | 14 USD (キャッシュバック制度で実質無料) |

| 住信 SBI ネット銀行 | 25 USD (5万 USD 以上の送金で無料) |

| 楽天銀行 | 2,450 円 |

受取コストは SBI 新生銀行が圧倒的に有利です。

ステップアッププログラムでシルバー ステージ以上になる必要があります。

なお、SBI 証券と連携する SBI 新生コネクトを設定するだけで最上位のダイヤモンド ステージになるので、簡単にこの優遇を受けれます。

ソニー銀行は外貨受取手数料が何度でも無料で、納税シナリオでは便利な銀行です。

一方で、SBI 証券および楽天証券への外貨入金に使えず、リバランスシナリオで活用できないので、本記事では対象外にしています。

ドルを円に変えて納税

納税シナリオの場合、日本の銀行で外貨受取後日本円に両替します。

通貨の両替には為替手数料が必要です。

| 銀行名 | 手数料 | メモ |

|---|---|---|

| SBI 新生銀行 (リンク) | 0.15円 – 0.06 円/USD | ステージによって変動 |

| 住信 SBI ネット銀行 (リンク) | 0.06 円/USD | 指値注文ができる |

| 楽天銀行 (リンク) | 0.25円/USD |

住信 SBI ネット銀行が為替手数料が無条件で最安で、指値注文もできるので有利です。

指値注文ができると「1ドル 150円になったら1000ドルを日本円に両替」のような条件付き取引を期間指定で予約できます。自分の狙った為替レートで取引ができる住信 SBI は非常に便利です。

一方で、SBI 新生銀行や楽天銀行は画面を見続けて、自分が希望する為替レートになったタイミングで注文を入れるという面倒な手続きが必要です。

納税方法は複数ありますので、支払い用の口座等に日本円を移動させましょう。

証券口座にドルを送金してリバランス

ドル建て資産・円建て資産でのリバランスを考えていきますが、いずれのシナリオでも SBI 経済圏が有利です。

ドル建て資産を購入する場合

リバランスシナリオ (ドル建て資産) では、日本の銀行で受け取ったドルをそのまま日本の証券口座に移動します。

| 銀行 -> 証券会社 | 手数料 |

|---|---|

| SBI 新生銀行 -> SBI 証券 (リンク) | 無料 |

| 住信 SBI ネット銀行 -> SBI 証券 (リンク) | 無料 |

| 楽天銀行 -> 楽天証券 (リンク) | 楽天銀行から楽天証券へ外貨入金はできない。 |

SBI 系列銀行から SBI 証券は無料で入金できるので、米国株や ETF でリバランスするときに便利です。

一方で、楽天銀行から楽天証券への外貨入金はサポートされてないので、楽天銀行でドルを円に変えた上で、楽天証券に入金する必要があります。

楽天経済圏の場合は一度意図しないドル->円変換で為替手数料を払うことになるので、ドル資産でのリバランスシナリオが多い人は楽天証券ではなく SBI 証券を利用しましょう。

▼ ドル建て資産のリバランス先に興味がある人は、関連記事もご覧ください。

証券会社で米国株式を購入する際には手数料を支払う必要があります。

| 証券会社 | 手数料 |

|---|---|

| SBI 証券 | 約定代金の 0.495 % (税込) 最低手数料 0 ドル 上限手数料 22 ドル (税込) SBI 証券の手数料ページから参照 |

| 楽天証券 | SBI 証券と同じ 楽天証券の手数料ページから参照 |

比較表の通り買付手数料には差がないので、外貨送金が楽な SBI 証券を使いましょう。

なお、SBI 証券、楽天証券ともに特定の ETF を手数料無料で買付可能です。

手数料は資産運用の大敵なので、買付手数料無料対象の VT (全世界株の米ドル建ETF) でリバランスすることを検討しましょう。

円建て資産を購入する場合

リバランスシナリオ (円建て)では、銀行か証券会社でドルを日本円に変更する必要があります。

楽天銀行 -> 楽天証券はドル入金をサポートしていないので、銀行でドル->円両替が必要です。残念ながら最も為替手数料が高いので、このシナリオでも楽天経済圏はオススメできません。

一方で、SBI 経済圏の場合は以下のとおりです。

- 銀行での為替手数料が安い (0.15 – 0.06円/USD)

- 証券会社でのリアルタイム為替手数料が無料

そのため、ドル建て円建てどちらのリバランスシナリオにおいても楽天証券ではなく SBI 証券を利用しましょう。

▼ 円建てで資産をリバランスすることに興味がある方は、関連記事もご覧ください。

外為取引には為替手数料と為替スプレッドの2つのコストがあります。

SBI 証券や楽天証券は為替手数料を無料化していますが、スプレッド コストはしっかりかかります。

なお、どちらの証券会社も米ドルのスプレッドは 0.25円なのでコストの差はありません。

さらに、住信 SBI 銀行と SBI 証券も比較してみましょう。

| 会社名 | 売却レート | 買付レート |

|---|---|---|

| 住信 SBI ネット銀行 | 144.81円/USD | 144.93円/USD |

| SBI 証券 | 144.65円/USD | 145.19円/USD |

住信 SBI ネット銀行の方がより高くドルを売り、より安くドルを買えることがわかります。為替コストの0.06円を考慮したとしても、住信 SBI ネット銀行が有利です。

為替手数料とスプレッドの両方を考慮した場合、より有利な取引ができる 住信 SBI ネット銀行で指値の外為取引をしましょう。

シナリオの実行頻度

各シナリオのコストを考慮すると SBI 経済圏が有利なことがわかりました。

ただ、SBI経済圏には SBI 新生銀行と 住信 SBI ネット銀行の2つがあり、どちらをメインに使うかを決断する必要があります。そこで、シナリオの実行頻度を見ていきましょう。

| シナリオ | 内容 | 頻度 |

|---|---|---|

| 資産リバランス | 譲渡益の送金 | 都度 |

| 配当金の送金 | 最大年4回 | |

| 税金の支払い | 譲渡益の送金 | 最大でも年1回 |

ここでは頻度の最も多い配当金の送金に注目しましょう。米国株 (自社株) は年に4回配当金を支払うので、最大年4回日本に送金します。

もし配当されたドルをすぐに有効活用したいのであれば、ドル受取が実質無料の SBI新生銀行が有利です (シルバーステージ以上の場合)。住信 SBI では都度25 USD かかり、年間100 USD かかるのでコストがバカにならないです。

一方で、税金支払い用に有利な為替レートで円に変えたいのであれば、住信 SBI ネット銀行の指値取引は便利です。

私は配当金を即再投資したいので、SBI 新生銀行をメインで使用しています。

まとめ

この記事では、RSU や ESPP で得たドルを低コストで活用できる銀行・証券口座の組み合わせについて解説しました。

日本にドルを送金して再投資・使用するならSBI 経済圏が手数料安くておすすめ

- 送金頻度が多い人 -> SBI 新生銀行 + SBI 証券

- 指定した為替レートで円に変えたい人 -> 住信 SBI ネット銀行 + SBI 証券

自社株と配当金で得たドルを SBI 経済圏で活用して、資産形成を進めましょう。

関連記事

💰日本に送金したドルをドルのまま再投資する場合は VT (全世界株の ETF) をお勧めしています。詳細は関連記事をご覧ください。

💱日本に送金したドルを円に換えて再投資する場合にはオルカン (全世界株の投資信託) をお勧めしています。私はドルはドルのまま持ちたい派ですが、新NISA活用する場合には円転もありだと思います。

なお、ふるさと納税や買い物で付与されたポイントで投資する場合には楽天経済圏は便利です。複数の証券会社を活用し、より効果的に資産運用する方法が知りたい方は関連記事もご参照ください。