NTT / NTT グループ / 日本電信電話株式会社 (9432) が高配当株投資対象として適格かレビューします。

私の中では強く投資適格株であり、下記方針で購入することにしました。

購入方針:

- 配当利回り 3% 以上であれば 毎月単元 (100株) を購入。できれば指値。

- 127.5円未満 (配当利回り4%以上) になったら毎日単元を追加購入。

理由:

- 各事業が国内外トップクラスで、3つの必須条件・6つの望ましい条件を強く満たしている。

- IOWN構想のような優位性を持つ研究開発が進んでいるから。

- 配当利回り4%になることは稀で、かつ、単元でも安いから。

IOWN がコケたら売るかもしれません。

企業分析の方針は十人十色ですが、私の方針については以下の記事でまとめています。株式投資が本業でない社会人でも現実的な時間で分析する方法なので、本記事と併せてご拝読ください。

なお、この記事は参考程度にしていただき、投資は自己責任でお願いします。

私も日々勉強していますが分析方針が万全とは限りません。より良い分析アイディアなどありましたら、X (旧 Twitter) で議論できますと幸いです。

※ 本記事は企業分析ツールの画像を多用しており、可能な限り大画面での閲覧をお勧めします。

2024年10月現在の情報をもとに記事を書いています。

会社概要

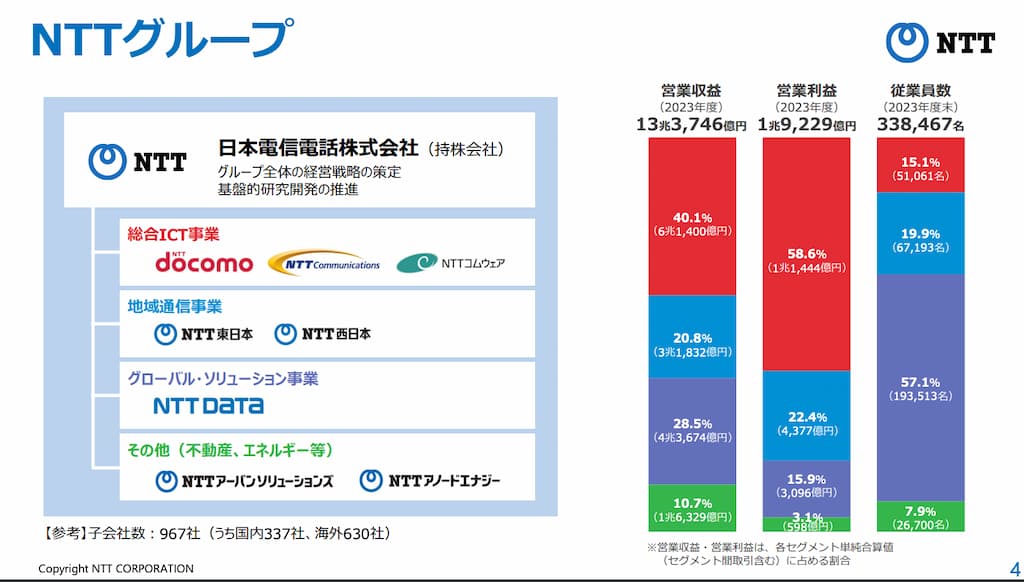

NTT グループ (日本電信電話株式会社) は 1870年 (明治2年) に電報サービスを開始した歴史ある企業。

全世界に967の連結子会社を持ち、約 34万人の従業員を抱える巨大企業です。営業収益は 13兆円と複数の上場企業を合わせた規模感。有名な主要事業子会社ごとに4つの事業に区分されます。

| 統合 ICT 事業 | 携帯電話事業、国内電気通信事業における県間通信サービス、国際通信事業、ソリューション事業、システム開発事業およびそれに関連する事業など | NTT ドコモ、NTTコミュニケーションズ、NTTコムウェア |

| 地域通信事業 | 国内電気通信事業における県内通信サービスの提供およびそれに附帯する事業など | NTT東日本、NTT西日本 |

| グローバル・ソリューション事業 | システムインテグレーション、ネットワークシステム、クラウド、グローバルデータセンターおよびそれに関連する事業など | NTT DATA |

| その他 (不動産、エネルギー等) | 不動産事業、エネルギー事業など | NTTアーバンソリューションズ、NTTアノードエナジー |

これまで 1.9万件の特許を取得した研究開発部をもつ通信会社であり、近年は IOWN 構想の名の下に純粋な光通信 (通信途中に電気変換しない) 技術で通信遅延やエネルギー消費を削減しようとしています。

各事業会社ごとに企業理念があり、グループとしては中期経営計画で一丸となっています。

「NTTは挑戦し続けます。新たな価値創造と地球のサステナビリティのために。」を基本的な考え方とし、成長のために今後5年間で成長分野に約8兆円の新規投資を行い、キャッシュ創出力を強化し、2027年度にEBITDAを2022年度比20%増の4兆円に成長させる計画です。

NTTグループ中期経営戦略『New value creation & Sustainability 2027 powered by IOWN』

個人の感想

- 巨大企業で IRページも力が入っているので分析が大変。上場企業複数社分の労力がかかりました。

- IOWN は低消費電力で通信遅延が少ない未来の技術。Amazon, Microsoft のようなクラウドベンダーをはじめとした企業の需要が大きそうで、注目した方が良さそうです。

- 通信インフラ・データセンターへに多額の投資・維持費が必要な企業にも関わらず、EBITDA (

利払前・税引前・減価償却前利益) を目標としているのが違和感。グループ企業や国ごとに事業が大きく違うので仕方ないのかもしれないが、フリーキャッシュフローなども見た方が良さそう。

3 つの必須条件

配当金、EPS (1株あたり利益)、BPS (1株あたり純資産) が上昇傾向で詳細調査の価値があると判断。

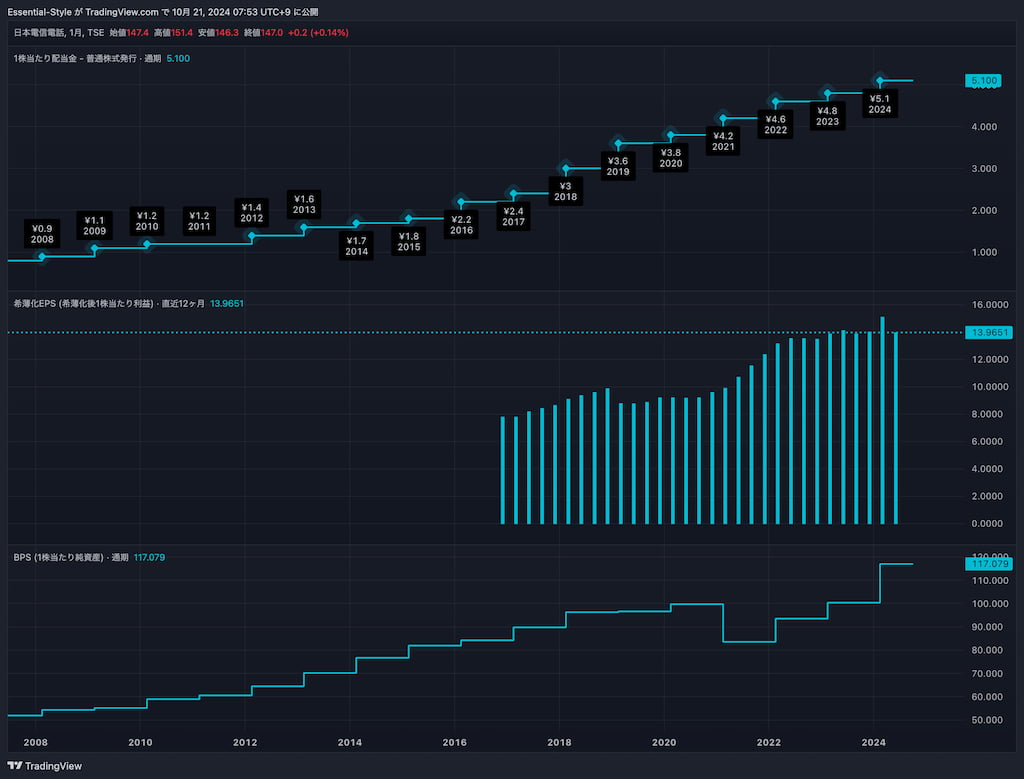

配当金が上昇傾向か

2011年から14期連続増配で頼もしい。2024年は過去最高の 5.1円。なお、2005年と2010年は増配していないが減配しておらず、高配当株投資向き。

利益が上昇傾向か

1株あたり利益 (EPS) も長期的に増加傾向で 13.96円/株。最近は横ばいなので今後に期待したい。

資産が上昇傾向か

1株あたり純資産 (BPS) も長期的に増加傾向で 2024年は過去最高の 117円/株。

6 つの望ましい条件

6 つの望ましい条件をクリアしており投資適格な企業と判断。

| 本業で稼いでいるか | 売上、純利益共に上昇傾向。 |

| 稼ぎ方が上手いか | グループ全体で 15.77%と高水準、かつ、中計でキャッシュ総出力を高めることにコミット。 |

| 負債が多すぎないか | 負債の割合が 64.2% で競合他社の真ん中くらい。 |

| 配当を出すときに無理をしていないか | 配当性向は 36.52% で無理ない水準。 |

| 株主還元を大事にするか | 最も重要な経営課題として継続的な増配および機動的な自社株買いを表明。 |

| 不況でも配当金を減らさないか | リーマンショック・東日本大震災・コロナ禍でも増配。 |

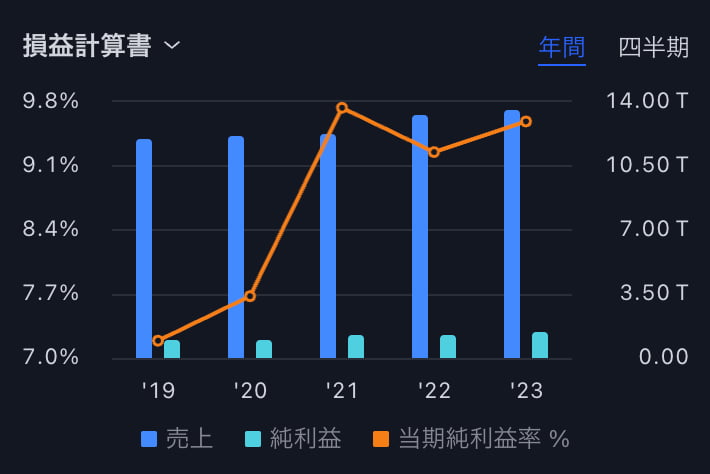

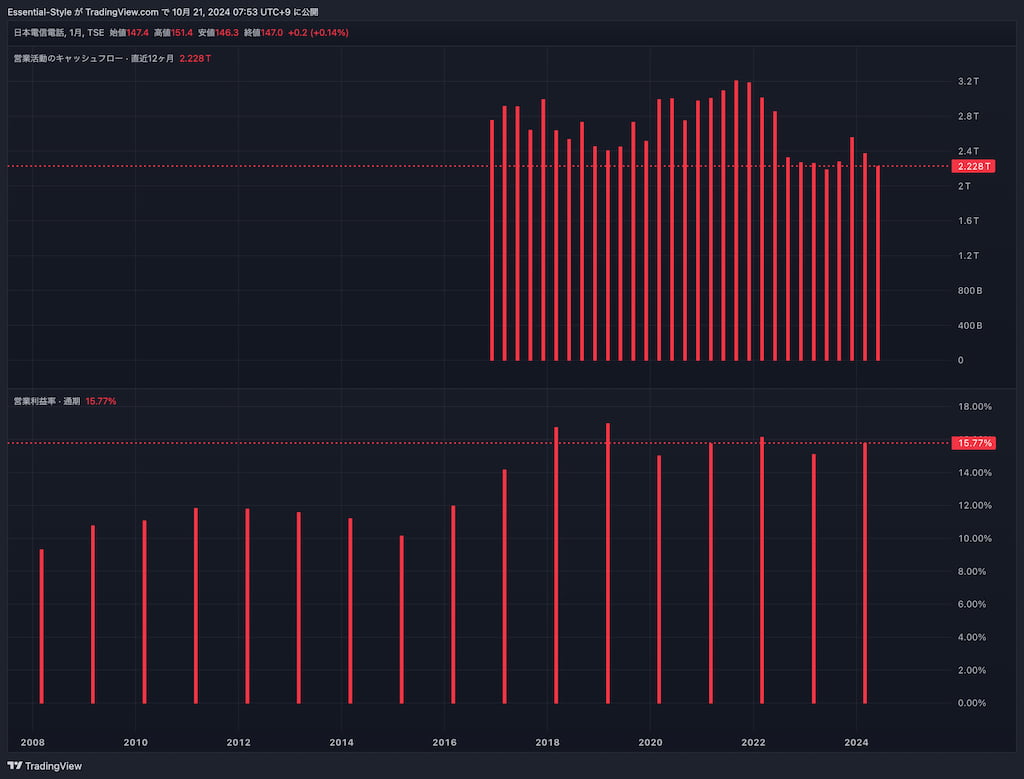

本業で稼いでいるか

売上、純利益共に上昇傾向。14兆円近い売上って純粋にすごい。

そのうち営業キャッシュフローは 2.2兆円。本業でしっかり稼いで現金回収している。フリーキャッシュフローは 2017年から黒字で 2023年度は 2900億円と余裕あり。

2022年から営業キャッシュフローが下がっているのが気になるので、要経過観察。

営業キャッシュフローの減少は一過性の場合には問題が少ないです。そのため、営業キャッシュフロー減少原因を決算短信から紐解きましょう。

前期比では、7,492億円(24.9%)減少しておりますが、これは、運転資本等が

日本電信電話株式会社 2022年度 決算短信 10ページ

増加したほか、法人税等の支払額が増加したこと等によるものです。

運転資本の増加 (流動資産が流動負債より多い) ことと、利益情報に伴う法人税の増額が原因のようです。p16 を見ると営業債権等が 5,261億円増加、棚卸資産が 543億円増加などが原因のようです。

未回収の売掛金や過剰在庫によるものに見えますが、これが一時的なものかは注視したいです。事業拡大に向けた先行投資や、売上急増により一時的に売掛金・在庫が増えているだけなら良いのですが、長期的に継続する構造的な問題であればもう少し深掘りが必要そうです。

稼ぎ方が上手いか

営業利益率はグループ全体で 15.77 % と KDDI などの国内事業者と同じ程度で MUFG 等金融大手と同じくらいの高さ。15% 超えているので良いと思う。

中計では 2027年までにキャッシュ創出力を高めて EBITDA を 20% 増の 4兆円にする目標。4年間で 120% にする必要があるので、毎年4.66% 程度 EBITDA を向上させる必要があり推移を見守りたい。実現のために成長分野への合計8兆円もの投資や、国内外法人ビジネス強化、抜本的コスト改革に取り組む予定。

事業会社ごとの収益や利益は統合 ICT 事業がダントツ。従業員も少なく利益率も高い。グローバルソリューション事業は従業員が 19万人と膨大だが、USで企業買収するとインドのオペレーションセンターが付いてくるので、それで人数が膨れているとのこと。

IOWN は NTT グループに大きな優位性をもたらす構想です。NTT に投資する前に必ずご理解ください。

IOWNは、Innovative Optical and Wireless Networkの頭文字を取って作られた言葉です。その次世代情報通信基盤は、大容量、低遅延に加えて、低消費電力であることを特徴としています。ネットワークのエンド-エンドの光化に加え、コンピュータの内部まで光を届けることでその仕組を刷新し、エネルギー効率の高い基盤の実現をめざしています。

IOWN とは

なぜ IOWN が必要なのか?

なぜこのような技術が必要かというと、技術発展に伴い我々が普段使用するデータ量が大量になり、それを処理・転送するための多数のコンピュータと電力が必要だからです。世界のデータ量は 2018年比で16倍 (2030年) と予想されており、それに伴い消費電力量は 14倍が見込まれています。電力は無限に生み出せるものではないので、現状の延長線上には持続可能性はありません。

IOWN の 3 つの機能

それを解決するために 3 つの機能として APN (All-Photonics Network)、DTC (Digital Twin Computing)、CF (Cognitive Foundation) を構想・実装中です。DTC, CF は IT 業界でよく聞く構想であり、それを実現する基盤の APN が1番大事だと思うので、APN に絞って話します。

ゲームチェンジャーの APN

APN を直訳すると全部光通信。「今も光通信じゃないっけ?」と思われるかもしれませんが、ネットワークの繋ぎ目で一度電気に戻して再度光に変換しています。また、コンピュータ内部の通信は電気です。

通信中に一度も電気に戻さずエネルギー効率の良い光に切り替えることで、電力効率を 100倍、データ転送量を 125倍、通信速度を 200倍にすることを目標としています。2023 年度決算資料の P68 から図付きでわかりやすくまとまっています。

APN 普及によるメリット

IOWN APN を活用することで、100km 離れたデータセンター間を 1m秒以下で繋げます。これにより、地価の安い地方に分散してデータセンターを増設でき、局地的な電力・水消費を抑えられます。災害にも強いでしょう。

また、AI による画像・動画処理を遠隔のデータセンターで低遅延で行うことができるため、内視鏡検査などでクラウドの力を活用できます。そのほかの活用事例はこちらをご参照ください。

NTT への恩恵 (私見)

IOWN からどのようなキャッシュフローを生み出すかは細かく書かれていませんが、個人的には以下のような恩恵を期待します。

- データセンター事業者の競合他者と比べて低遅延・高帯域な通信ができ、かつ、低消費電力なので Amazon や Microsoft のような巨大クラウド事業者からの引き合いが強くなりそう。

- IOWN の特許によるライセンス収入。

- IOWN を活用したサービスによる差別化。例えば、docomo がより高速・低コストのモバイルサービスを提供したり、ライブ配信サービスを提供するなど。

ICT事業、地域通信事業、グローバル・ソリューション事業などは他社が真似しようと思えばできますが、IOWN を組み込むことで優位性を加えることができます。結果的により大きな利益を上げられると期待しています。

docomo といえばモバイル。コンシューマ通信事業が営業利益の半分以上を占めています。

ただ、近年は ARPU (ユーザーあたり収益) が下降傾向であり、他の収益基盤が必要です。そのため、中期経営計画の中で 2025年度にスーマトライフ・法人事業収益比率を 50% 以上を目指しています。

ちなみに、スマートライフ部門とは楽天経済圏のようなものを作っています。 D point を中心に投資、モバイル、エンタメ、保険など広げて、収益と顧客基盤の拡大を目指します。

法人向けにはビジネス用のスマホ・通信に加えて、経理や DX をはじめとした業務支援パッケージも販売しています。

2024年7月には NTT ドコモ・グローバルを設立し、海外通信事業者の要望に応じた最適なモバイルネットワークの企画から構築、保守、運用まで含めたフルスタックサービスを提供予定のようです。海外にもビジネス展開を進めて収益を上げる予定ですが、次回決算で進捗を要確認。

詳細は 新ドコモグループ中期戦略 と 2023 年度決算及び 2024年度業績予想 資料をご参照ください。

不勉強なのかもしれませんが、地域通信事業 (NTT 東西) については他事業ほどの成長戦略が見えませんでした。

レガシーサービス (ADSLなど) を光サービスに移行したり、地域顧客 (省庁・自治体・教育・医療) や中堅中小企業のデジタル化支援など少しぱっとしません。実は規模が多いかもしれませんが年度の決算資料が 15ページくらいなのでそれを読み取るのも難しい。

良い点は地域の光通信を握っていて、光コラボレーション事業者を通して個人・法人にネットワークを提供しているので手堅く稼ぎ続けそう。ただし、県間通信・県内通信を分け続ける理由がよくわからないので、統合 ICT 事業に統合した方がコスト最適化できて良さそうにも思います。

詳細は 2023年度の NTT 東日本決算資料、NTT 西日本決算資料をご参照ください。

NTT データといえば日本の誇る SIerです。国内では公共・金融・法人を中心に 4兆3千億円の売上高、海外で2兆6千億円と国内外でビジネス規模を拡大しています。残念ながら当期純利益は161億円の赤字ですが・・

中期経営計画もいわゆる SI/コンサル業界でよく聞く目標を手堅くこなしている印象で、今後も M&A を繰り返して人財獲得を進めるようです (2024年3月期決算資料)。

事業戦略については3つの分野がありますが、データセンター投資が 3,905億円と他の2つの10倍ほどの投資額です。Amazon や Microsoft などのハイパースケーラーの需要が旺盛で年平均 13.5%の成長が見込め、かつ、生成AIブームにより更に 20% の追加成長が見込んでいます。

EBITDAベースで 6億ドル (2022年度) から 14億ドル (2027年度) と 2.3倍の成長を目標としているようです。NTT はデータセンター事業で世界3位 (会社説明会資料 31ページ) とマーケットでもリーダーのポジションにいますし、IOWN とシナジーが発揮できるので今後にも期待したいです。

次回分析時には SI と データセンターの営業利益も詳細に見てみたいです。正直 SI は利益率の高い商売ではないので、データセンター事業に注力した方が儲かりそうな。。事業内容も全然違うので、「グローバル・センター事業」として切り離した方が分かりやすい気がしますけどねぇ。

負債が多すぎないか

2023年度は資産に対する負債の割合が 64.2% で競合他社の KDDI (59.02%) やソフトバンク (74.64%) と比較すると真ん中くらい。

通信セクターは安定した収益構造 (通信費のサブスクリプション) を支えに設備投資 (光ファイバー、5G など) を積極的に行うため、借り入れが多くなる傾向があります。競合他社と比べて極端に負債が多いわけではいので良しとするが今後も注視。

配当を出すときに無理をしていないか

配当性向は 36.52% と無理ない水準。

競合他社の KDDI は 46.11%、ソフトバンクは 80.58% なので競合と比べても余裕(伸び代)あり。

株主還元を大事にするか

NTT は株主還元を重視しています。

株主還元の充実は、当社にとって最も重要な経営課題の1つであり、継続的な増配および機動的な自己株式取得の実施を基本的な考え方としております。

長期保有の株主の皆さまの資産形成にあたっても、魅力のある株式として引き続き選んでいただけるよう、今後も企業価値を高めるとともに株主還元の充実を図ってまいります。

NTT 公式ページ 株主還元 (配当・自己株式取得)

14期連続で増配し、2003年比で10倍以上の拡大。2024年3月までの自己株式取得総額は5.5兆円 (発行済み株式数の49%) と積極的に株主還元しています。

不況でも配当金を減らさないか

不況時も減配しておらず、高配当株投資向き。2008年リーマンショック、2011年東日本大震災、2020年コロナ禍のタイミングでも増配しています。

2 つの買う条件 (トリガー条件)

上から価格、配当利回り、PER、PBR。

配当利回りが 4% 以上か

TradingView では直近12ヶ月配当利回りが 3.41% で少し目標利回りから遠め。

配当金 5.1円を配当利回り4%で得たいなら127.5円で購入。次期予想配当が 5.2 円なので、130円で購入すれば 4% の予想配当利回りになる。

ただ、NTT に関しては 4% になることが稀なので、3.5% とかある程度妥協して取得しても良いかもしれない。

株価が価値に対して割安か

PER は10.526 で過去比で割安。PBR は 1.24 と絶対値で見ると割安ですが、過去と比べると高い。

競合他社分析

ICT、モバイル、SI、データセンターまで幅広くカバーしているので「競合」をシンプルに定めるのが難しい。そのため、会社四季報 2025 で同一業界となっている括りで比較をする。

- インターネット回線業界では 2位の KDDI の売上高 5兆7,540億円と比べて 13兆3,745と国内では圧倒的な差 (インターネット回線なら NTT 東西との比較になるはずだが、四季報に従います)。

- 携帯電話事業者業界では NTT docomo は3兆4,248億円の売上に比べ、KDDI は4兆6,757億円と少しビハインド。こう見ると、KDDIは事業の大枠を占める携帯電話事業でやっとNTT グループの一角と競えるくらいの企業ということがわかる。

- システム開発部門では NTT Data が国内1位、世界8位。世界トップのアクセンチュアは売上高が2倍の9兆9,916億円。

四季報とは別ですが、NTT の決算資料にあるようにデータセンター事業は世界3位。各事業レベルであっても国内外でトップクラスの立ち位置にあることがわかります。

今後への期待

- 何より IOWN への期待が大きいです。特にデータセンター事業などで大きな優位性になりそうなので、引き続き進捗を見守りたいです。

- NTT Data 以外もシステムインテグレーションっぽいことをやっていたりと事業領域が時々かぶっている印象。967も連結子会社があれば仕方ないかもですが、統合をさらに進めてコスト削減とシンプル化を期待したいです。

まとめ

私の中では強く投資適格株であり、下記方針で購入することにしました。

購入方針:

- 配当利回り 3% 以上であれば 毎月単元 (100株) を購入。できれば指値。

- 127.5円未満 (配当利回り4%以上) になったら毎日単元を追加購入。

理由:

- 各事業が国内外トップクラスで、3つの必須条件・6つの望ましい条件を強く満たしている。

- IOWN構想のような優位性を持つ研究開発が進んでいるから。

- 配当利回り4%になることは稀で、かつ、単元でも安いから。

IOWN がコケたら売るかもしれません。

参考書籍

高配当株投資について更に知識を深めたいときには、以下の参考書籍を読んでみてください。

1つ目はこちら。高配当株投資を始めるきっかけとなった本です。

ド素人の頃から初めて毎月18.5 万円 (222万円/年) の配当金を得るまでの失敗談・試行錯誤や、高配当株の分析方法、永久に保有したい銘柄が分かる良い本です。

同じ筆者の2つ目の書籍です。1冊目よりも内容が濃く深いです。

そのため、1冊目を読んだ後に2冊目を読んだほうがスンナリ入ってくると思います。

上記2書籍を読み、自分で高配当株分析をする際に業界内の立ち位置や売上などを比較する際に便利です。