資産運用は色々な論点・意見があって大変です。

例えば、インデックス投資 vs 高配当投資や、投資信託選び、収入のうち何割程度を投資するかなど様々な論点があり、人の数だけ意見があります。

色々な論点・意見がある中でブレない軸を持つには「人生観に合わせた資産運用を設計する」ことが役立ちます。

そこでこの記事では、どう生きたいか?を軸に投資方針を決める方法を紹介します。

この記事を通して自分軸を持った投資方針を固めるヒントが得られるので、是非最後までご覧ください。

「どう生きるか・資産をどう使うか」という自分軸を持った資産運用戦略のヒントが得られる。

投資と人生観

お金を増やすことは最終目的ではない

投資で資産残高が増えるのは嬉しい。ただ、お金は使って初めて価値が生まれるというのも事実。

私はそのことを母の突然他界したのを機に考え始めました。母はハワイに憧れていたので、いつか資産運用で増やしたお金でハワイ旅行をプレゼントしようと思っていたのですが、もう実現できません。

使い道のなくなったお金ほど見ていて虚しいものはないです。

私のような悲しい思いを避けるためにも、増やすと同時に使うことも是非考えてみて欲しいです。

どう生きたいのか?

でも、どう使うか?を考えるのは難しい。なぜなら、どう生きたいか?と密接に関係するから。

こればかりは生きていく中で各自考えていくしかないですが、参考までに私の例も紹介します。

私の場合「興味のあることを大体やってから安らかに死にたい」です。要はたくさん遊びたい笑

人間は急にあっけなく他界するが、それがいつかは分からない。そのため、「興味あることを毎月する」を死ぬまで継続する。また、死ぬ時は癌などにかからず老衰したいです。

自分の生き方を支える資金計画

どう生きたいかが決まったら、それに合わせた資金計画を立てるとスムーズです。

(といっても、母のことがあるまでは何も考えずに積立運用で増やしていましたが)

私の場合「興味あることを毎月する」わけですが、今すぐ莫大なお金が必要でしょうか?答えはNo。

興味あることも予算がかからないものから高額なものまで様々。思いつくたびにタイムバケットリストに入れて、お金のかからないものから楽しんでいます。

具体的には以下のように楽しめば良い:

- 今に近いところ (30代): 予算少なめで体力のいること

- 将来 (60代): 予算お多めで体力の不要なこと

それを実現するために、以下のことを意識してます。

- 今のため: 収入の一部を使う + 高配当投資のインカムゲイン(配当益)を使う

- 将来のため: 増えた収入 + インデックス投資でキャピタルゲイン(売却益) + 配当益を使う

投資とキャリアアップで徐々に予算のかかる遊びが楽しめますし、老後資金も準備できるわけです。

収入と資産をどう分配するか

さらに資金計画を具体化してみます。

投資をするためには、以下のようなことを考慮する必要があります。

- 収入の分配方法

- 資産の分配方法 = ポートフォリオ

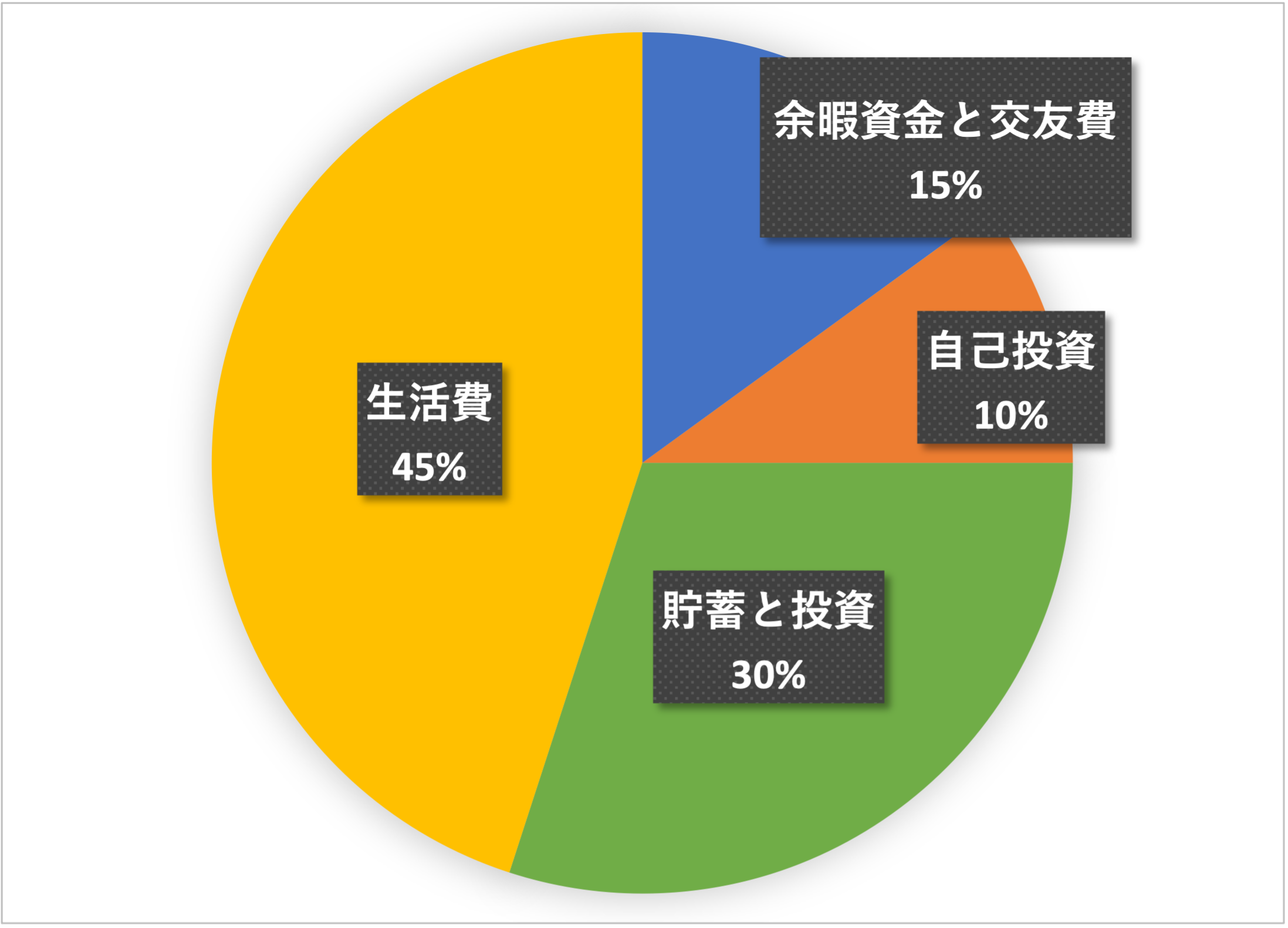

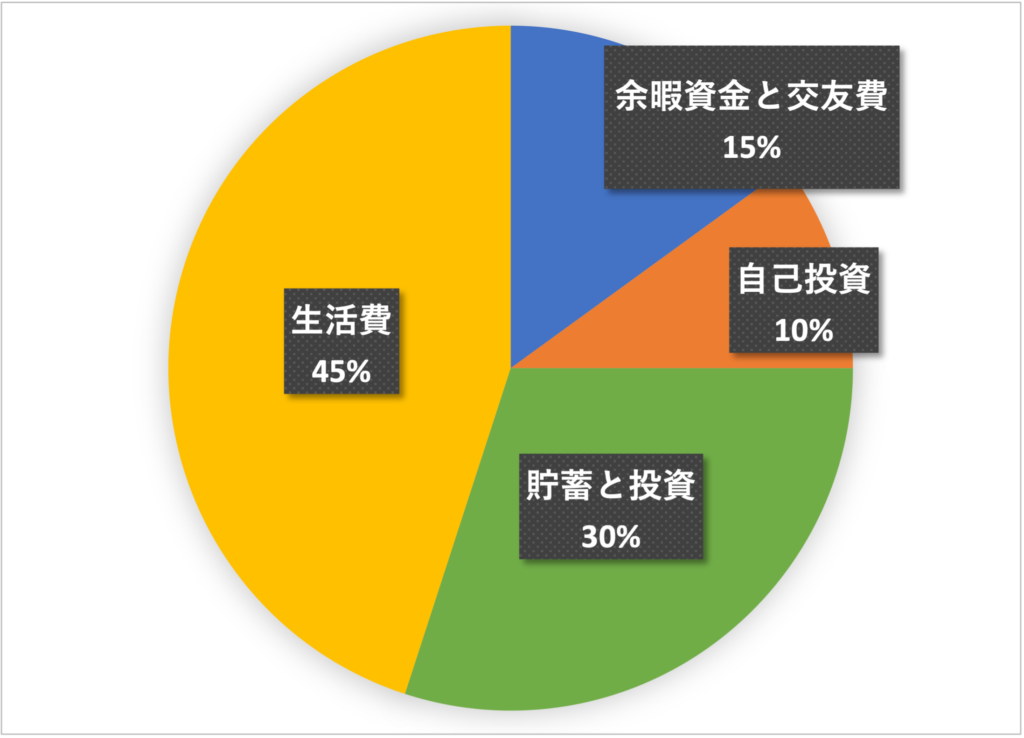

ここでは収入(予算)の分配方法にフォーカスします。余暇資金 -> 自己投資 -> 貯蓄・投資 -> 生活費が私の優先順位です。良いマンションに住むより、遊びに行く方が大事。

この割合であれば今も楽しめるし、高配当投資とキャリアアップを続ければ円自体が大きくなる(全体予算が増える)ので将来も楽しめます。

余暇資金と交際費

浪費はダメだと言う人もいますが、「興味あることを毎月やる」人生には一番大事な予算。

タイムバケットリストに従いつつ、全部使い切る。後ろめたさは一切なし!

興味ある場所に友達と旅行するので、交際費もここに含まれます。都内でグダグダ2-3軒飲まずに、旅行に行って飲んだ方が安いのでオススメです。

自己投資

なぜ自己投資を重視するのか

資産というのはキャッシュフローを生み出すものです。金融資産がない時にキャッシュフローを産むのは自分の労働なので、自分自身も資産であり、自己投資も重要な投資です。

複利運用の視点からも議論しましょう。金融資産の複利運用は以下の数式で表せます。

合計 = 資産残高 x (1 + 利回り)^年数

見ての通り掛け算と乗算の組み合わせで、資産残高が与える影響が大きい。例えば、100万円の5% よりも1億円の5%の方が大きいですよね。

また、利回りはプロの投資家ですら市場平均を上回り続けるのが困難なので、資産残高と年数を増やすことにフォーカスしてます。資産残高は収入を増やせば増えるので、キャリアアップのための自己投資が大切です。

自己投資の具体例

業界によって様々だと思うので、転職先の要件 (Job Description)を調べたり、ロールモデルに話を聞きましょう。IT業界 (技術職) だと以下のようなものが挙げられます。

- 業務レベルの英語力

- アーキテクチャやシーケンスダイアグラムなどの論理図を用いたコミュニケーション

- データモデルの設計

- コーディングスキル

- クラウドサービスの知識

どれも重要ですが、外資系の場合だと英語力がないと受けられないポジションがあるので、オンライン英会話などで鍛えてきました。

また、YouTube、ブログ、アプリ開発など仕事以外での活動も自己投資です。

自己投資で得られる果実

- 良い会社の良いポジションに就くことができ、給与が上がる。株ももらえる。

- YouTubeやアプリが流行れば億万長者になるのでしょうが、私はまだまだです笑

経験上自分の能力よりも会社の稼ぐ力の方が給与・待遇への影響が大きいと感じています。

稼ぐ会社は余裕があるので、高い給与、5-10%/年の昇給、トレーニング費用、海外経験など色々得られます。確定拠出年金や保険などもかなり手厚い。

収入が増えることで円自体が大きくなり、毎年使える金額が増えます。同じ割合でも余暇資金額が増えるので、より予算のかかる興味あることに挑戦できて楽しいです。

貯蓄・投資

今までの人生で一発逆転して億万長者になっていないので笑、一発逆転系の甘い話は信じずに堅実に投資しています。

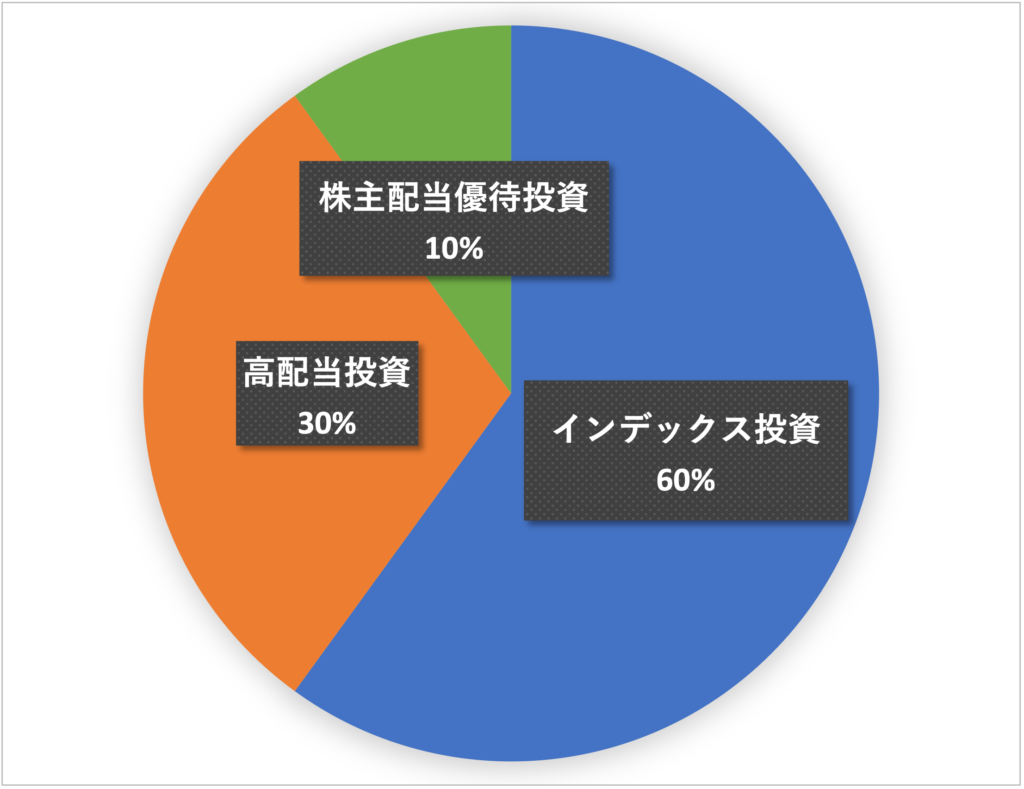

新規投資の割合

キャピタルゲイン狙いのインデックス投資がメインで新規投入資金の60%を割り当ててます。

また、高配当株投資に30%、株主優待投資用に10%割り当てます。

高配当株投資よりもインデックス投資の成績が良いのは分かっていますが「興味あることを毎月する」人生においては良い塩梅なのです。なぜなら、高配当株の配当を余暇資金として使うことでより予算のかかる興味あることに挑戦できるから。

投資する際にはお得に運用できる証券口座も大事なので、関連記事も参照してください。

インデックス投資の投資先

インデックス投資はeMAXIS Slim 全世界株式(オール・カントリー)1本に投資しています。

理由は2つあります。

- S&P500やVTIより分散が効いているから。

- ボーナスで自社株(US IT株)も付与されるので、これ以上アメリカ株を増やしたくないから。

インデックス投資について興味のある方は、関連記事も参照してみてください。

高配当株の投資先

高配当株はこの書籍を参考にしています。毎年増えるインカムゲイン (配当益)に注目するキッカケをくれたのでオススメです。

丁寧に株の選定方法が説明されており、この本に書いている三菱UFJなどの大手金融株、三菱商事などの商社株、東京海上などの大手損保株を保有しています。

配当利回り約4%で維持していて、税引き後年120万円を目標に投資してます。毎月10万円の余暇資金が増えると思うとワクワクしませんか?

株主優待の投資先

コロナ禍など本当に安くなっている時に購入しています。

- JR東日本: 運賃40%オフをはじめとしたクーポン

- JR九州: 1日乗車券やJR施設で使えるクーポン

などを購入しており、今後は10%オフ特典のある高島屋、伊勢丹、ユナイテッドアローズなども購入したいです。

生活資金

最後に生活資金の割り振りです。残ったお金で工夫して身の丈にあった暮らしをします。

健康は何より大事なので、ある意味健康投資資金。

ご飯、漬物、味噌汁、サラダ、刺身や焼き魚メイン。麦茶とトマトジュースもよく飲みます。糖質・脂質の多い外食は普段は控えており、旅行中に楽しむことが多いです。

家や公園で自重トレしたり、散歩して体型維持もしています。パーソナルジムやプロテインはお金が嵩みますし、老後筋力維持するのが大変そうなので、自分は避けています。旅行先で筋トレのこと考えたくないのも一つの理由です。

まとめ

この記事では「どう生きたいか」という自分軸を持った資産運用方針を決める方法を紹介しました。

インデックス投資 vs 高配当株など様々な論点があり、メリット・デメリットを比較してくれる人はいます。ただ、結局は自分の生き方によって「自分の正解」は変わってくるものです。

是非一度自分の生き方(= お金の使い方)を軸に資産運用方針を設計してみましょう。