武田薬品工業株式会社(4502)が高配当株投資対象として適格かレビューします。

武田薬品はフリーキャッシュフローが潤沢で、キャッシュフロー観点では配当金も無理なく支払われているなど、財務の安定性が高い一方、営業利益率などの稼ぐ力は他の製薬大手に見劣りします。

EPS、営業利益率、配当性向などの帳簿上の数字を参照する数値は弱いものの、2019年の大型M&Aによる帳簿上の影響が続いており、実力を正しく反映していない可能性があると考えています。

現時点で「明確な優良銘柄」とは言い切れませんが、キャッシュフローの強さに注目し、少額から投資を始めてみるつもりです。具体的には、配当利回り4.5%の水準である4,355円で、1株ずつ購入予定です。

M&Aの償却が完了し会計上の見た目が正常化した時に、これまで過小評価されていた真の実力が市場に再評価される可能性に賭けている側面もありますので、ご留意ください。

企業分析の方針は十人十色ですが、私の方針については以下の記事でまとめています。株式投資が本業でない社会人でも現実的な時間で分析する方法なので、本記事と併せてご拝読ください。

なお、この記事は参考程度にしていただき、投資は自己責任でお願いします。

私も日々勉強していますが分析方針が万全とは限りません。より良い分析アイディアなどありましたら、X (旧 Twitter) で議論できますと幸いです。

※ 本記事は企業分析ツールの画像を多用しており、可能な限り大画面での閲覧をお勧めします。

武田薬品工業株式会社の会社概要と企業理念

武田薬品工業株式会社は、1781年に大阪道修町で創業された日本最古級の製薬企業です。

1871年の洋薬輸入開始、1895年の製薬事業への本格参入を機に成長を遂げ、現在では東証プライムに上場するグローバル製薬企業(証券コード:4502)となりました。

本社所在地は現在も大阪市中央区ですが、グローバル本社機能は東京・日本橋に置かれています。

主要事業領域は、消化器系・炎症性疾患、希少疾患、オンコロジー(ガン)、血漿分画製剤、ワクチン、神経精神疾患の6分野。

売上の約50%は米国、残りは日本・欧州・新興国に広がり、地域的にも多角化された収益構造を持っています。

企業理念は「世界中の人々の健康と輝かしい未来に貢献する」。タケダイズム(誠実・公正・正直・不屈の精神)を根幹に、医療の進歩と社会貢献を両立する姿勢を貫いています。

創業から240年以上、江戸時代に薬種商として始まった企業が、今ではグローバル企業になっているという事実には圧倒されました。

日本ではダントツ一位の売上高(約4.2兆円)を誇る一方で、世界トップの製薬企業──ロシュ、メルク、ファイザーなどが10兆円規模であることを考えると、世界トップクラスとの差はまだ大きいと感じます。

また、尚志社という財団法人を通じて学徒支援にも取り組んでいる点からは、単なる営利企業ではなく、社会全体の未来を視野に入れた“懐の深さ”のようなものも垣間見えました。

その一方で、決算を詳しく見ると営業利益は出ているものの純利益やEPSが思うように伸びておらず、「本業はいいのに、何かで削られている」もどかしさも感じます。今後の新薬開発が利益の回復につながるか、注目していきたいと思います。

武田薬品の配当金・EPS・BPSは上昇傾向にあるか?3つの必須条件をチェック

ここでは、高配当株としての投資対象として武田薬品工業株式会社が必須条件を満たしているかを3つの視点でチェックします。

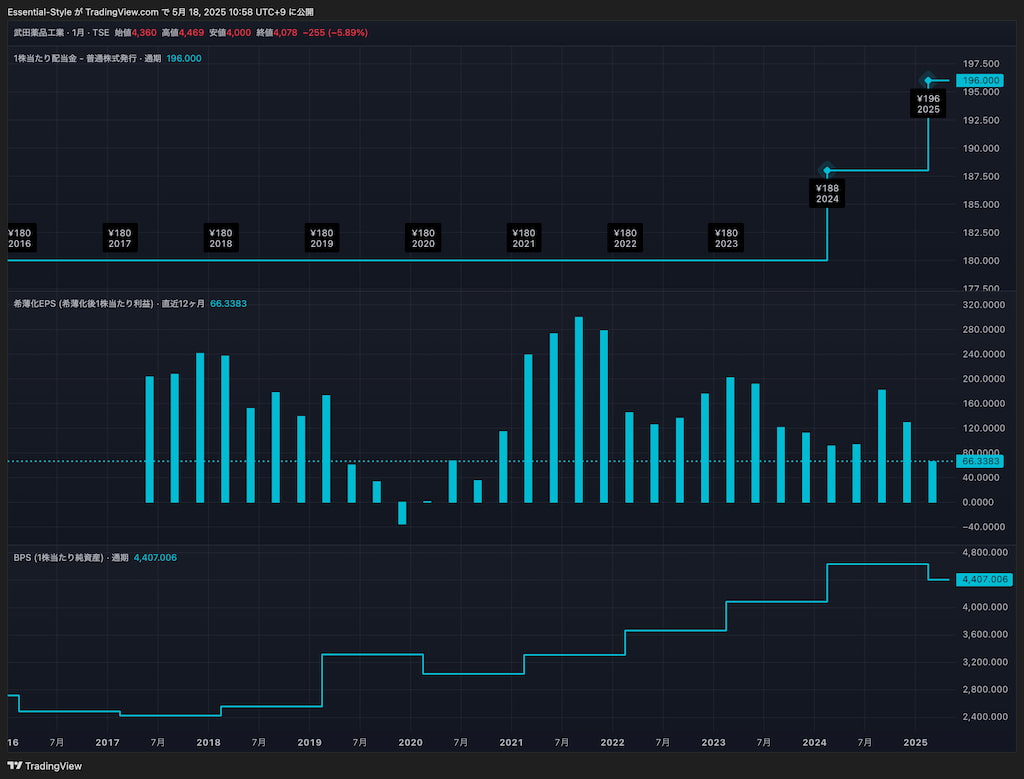

以下の画像は、TradingViewで作成した2016年から2025年5月までの「配当金」「EPS(1株利益)」「BPS(1株純資産)」の推移を示したグラフです。これらを元に、各指標が上昇傾向にあるかを判断していきます。

配当金が上昇傾向か?

武田薬品の年間配当金は2009年から長らく180円で横ばいが続いていましたが、

2024年3月期に188円、2025年3月期に196円へ増配。さらに2026年3月期には200円が予想されています。

グラフを見ても、2023年以降で明確な増配の流れが始まっていることが確認できます。

✅ この条件は満たしていると判断します。

EPS(1株利益)は上昇傾向か?

TradingViewのEPS推移グラフを見ると、2021年ごろをピークにじわじわと低下傾向にあります。表面上は「稼ぐ力が落ちている」とも見えますが、巨額M&Aを実施した企業のEPSを見る際には注意が必要です。

特に注意すべきは、買収に伴って計上された特許や技術などの無形資産です。

これらは会計上、一定期間にわたって償却され、帳簿上の費用として損益計算書(PL)に反映されます。その結果、営業利益・純利益・EPSが押し下げられる構造になります。

武田の場合、2019年にシャイアーを約6.8兆円で買収しており、毎年数千億円規模が費用計上され、帳簿上は利益を圧迫しています。

さらに、買収資金の借入に伴う支払利息も年間1,600億円超あり、キャッシュフローにも純利益にも直接影響を与えています。

つまり、EPSの水準が低く見えるのは、帳簿上・営業外の要因が絡んでおり、単純に“稼げていない”とは言い切れません。

このEPSの評価には、償却の規模や買収の費用対効果など、時間をかけた定量・定性の精査が不可欠です。

⏸️ この条件についてはあえて保留”という判断にします。

武田薬品工業では、Core営業利益やCore EPSといった、国際会計基準には準拠しない独自の財務指標を定義・開示しています。

「Core財務指標は、売却に伴う収益、製品(仕掛研究開発品を含む)に係る無形資産償却費及び減損損失、その他、⾮定常的な事象に基づく影響、企業結合会計影響や買収関連費⽤など、当社グループの中核事業の本質的な業績に関連しない事象による影響を控除しています。」

(武田薬品工業株式会社 2024年度 決算資料 A-1 より引用)

これは、巨額M&Aなどに伴って発生する一時的・会計的ノイズを除いた「本来の稼ぐ力」を示すための参考指標です。

実際、2024年度のCore EPSは491円で、Reported EPS(68円)を大きく上回っており、高い収益力を示しているようにも見えます。

ただし、その差の要因についてはIR資料内に明確な内訳がなく、企業にとって都合の良い数値となっている可能性もあります。

そのため、私はCore EPSはあくまで補足的な情報と捉え、投資判断には営業キャッシュフローやフリーキャッシュフローといった国際会計基準に基づく指標を重視する方針です。

BPS(1株あたり純資産)は上昇傾向か?

BPSの推移は、画像を見る限り一貫した右肩上がりであることが確認できます。

年によって横ばいの期間もありますが、長期的には増加トレンドを維持しており、純資産の蓄積は順調と評価できます。

✅ この条件は満たしていると判断します。

現時点での判断:3つの必須条件から見る武田薬品

| 条件 | 判定 | 理由 |

|---|---|---|

| 配当金が上昇傾向か? | ✅ | 2023年から明確な増配トレンドあり |

| EPSが上昇傾向か? | ⏸️保留 | M&Aによる帳簿上・営業外要因の影響が大きく、詳細な分析が必要 |

| BPSが上昇傾向か? | ✅ | 長期的に右肩上がりを維持 |

通常であれば、3つの必須条件をすべて満たしている場合にのみ、次のステップ(6つの望ましい条件の分析)に進むのが私の基本方針です。

しかし今回は、EPSが一見低調に見えるものの、その背景にはM&Aに伴う無形資産の償却や支払利息など、帳簿上の要因が複雑に絡んでいます。

また、武田薬品は売上高ベースで国内製薬企業No.1のポジションにあり、業界を代表する存在でもあります。

こうした点を踏まえ、本記事ではEPSの評価を「保留」としつつ、例外的に次の分析ステップへ進むことにします。

武田薬品は6つの望ましい条件を満たしているか?IR資料等から丁寧に確認する

ここでは、武田薬品が高配当株投資対象として適格かを評価するために、6つの望ましい条件をもとにチェックしていきます。

詳細は各セクションで取り上げますが、大まかなまとめは以下のとおりです。

| 条件 | 判定 | 理由 |

|---|---|---|

| 武田薬品は本業で稼いでいるか | ✅ | 営業キャッシュフローは長期的に増加傾向であり、2024年度は1兆円超と非常に強い水準。 |

| 稼ぎ方が上手いか | ❌ | 営業利益率は11.71%と、日本企業全体では優良水準だが、製薬業界では中外製薬47%、第一三共16.64%などに見劣り。 ROICも0.93%と極めて低く、借入リスクを負ってようやく業界平均の利益率に届く構図であり、「稼ぎ方が上手い」とは言いがたい。 |

| 負債は多すぎないか | 👀 | 自己資本比率は49%、インタレスト・カバレッジ・レシオも2.49倍と問題ない範囲。キャッシュフローの観点でも返済能力に懸念はない。 ただし、同業他社と比較して劣後するため、今後も注視。 |

| 配当を出すときに無理をしていないか | ✅ | 表面上の配当性向は286%だが、FCFベースでは配当支出は約35%にとどまり、十分な支払い余力がある。 |

| 株主還元を大事にするか? | ✅ | 配当金を増額または維持する累進的な配当方針をIRで明言。 加えて、自己株式取得にも言及しており、還元姿勢は明確。 |

| 不況でも配当金を減らさないか? | ✅ | リーマンショック・東日本大震災・コロナショック時も減配なし。 |

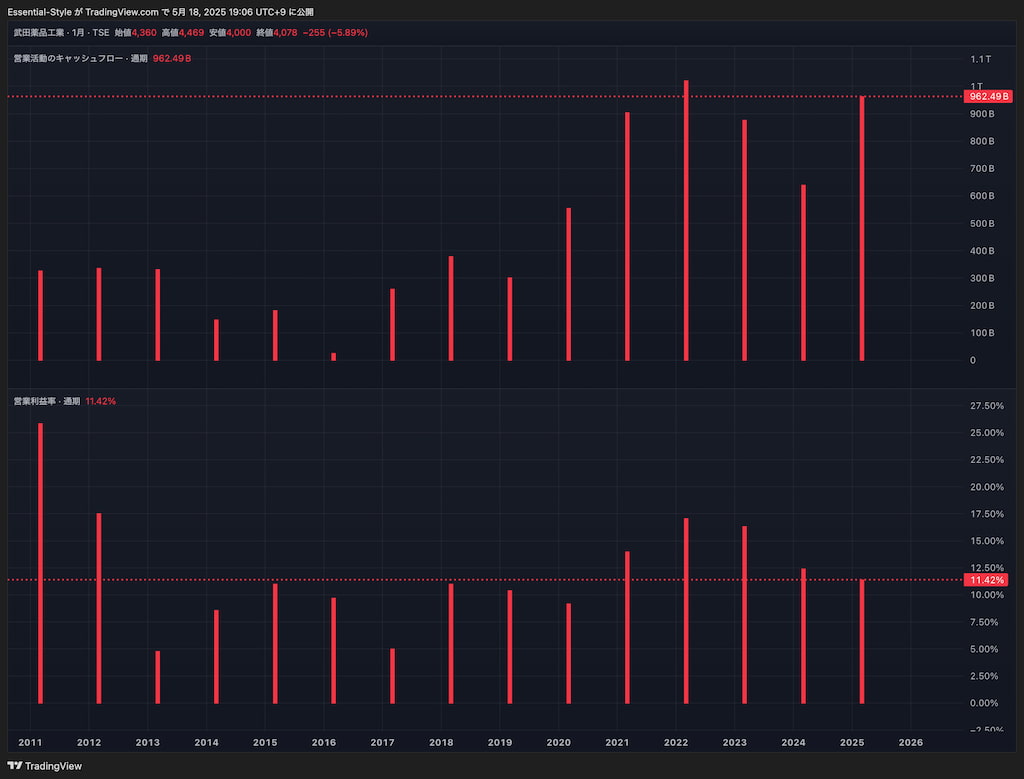

武田薬品工業は本業で稼いでいるか

前述した通り、EPSは、M&A後の会計上の処理に影響されやすい指標です。

そこで、会計的なノイズに左右されにくく、「現金ベースで本業がどれだけ稼げているか」を見るための指標として、営業キャッシュフローに注目します。

以下のグラフは、TradingViewを使って作成した2011年〜2025年の営業キャッシュフローと営業利益率の推移です。

このグラフを見ると、2011年頃と比較して2024年には明確な上昇トレンドが確認でき、営業キャッシュフローは着実に伸びています。

実際、2025年3月期の決算短信では、営業キャッシュフローは1兆572億円に達し、過去最高水準となっています。

この背景には、2019年のシャイアー買収に伴う事業規模の拡大や、新薬の上市による売上貢献などがあると考えられます。

✅ この望ましい条件は満たしていると判断します。