高い配当利回りが目を引くアステラス製薬。連続増配の実績や株主還元姿勢から、一見すると「買い」だと感じる方も多いかもしれません。

ですが、配当利回りの数字だけを見て飛びつくのは少し危険かもしれません。

この記事では、アステラス製薬が高配当株として適格なのかを、配当性向やキャッシュフロー、財務体質など複数の観点から丁寧に分析していきます。

結論としては、今のアステラスは「罠銘柄」であると考えており、配当利回りの裏側にあるリスクについても率直に触れています。

投資判断に迷っている方は、ぜひ最後までチェックしてみてください。

企業分析の方針は十人十色ですが、私の方針については以下の記事でまとめています。株式投資が本業でない社会人でも現実的な時間で分析する方法なので、本記事と併せてご拝読ください。

なお、この記事は参考程度にしていただき、投資は自己責任でお願いします。

私も日々勉強していますが分析方針が万全とは限りません。より良い分析アイディアなどありましたら、X (旧 Twitter) で議論できますと幸いです。

※ 本記事は企業分析ツールの画像を多用しており、可能な限り大画面での閲覧をお勧めします。

アステラス製薬の会社概要と企業理念

アステラス製薬は、1923年創業の山之内製薬と、1894年創業の藤沢薬品工業という、いずれも大阪発の老舗企業が2005年に合併して誕生した製薬会社です。100年以上の歴史を受け継ぎつつ、現在では売上の約86%を海外が占めるグローバル企業へと成長しています。

主力製品である前立腺がん治療薬「XTANDI(イクスタンジ)」が売上の中核を担っていますが、その特許満了を見据え、アステラスは持続的成長に向けた研究開発投資を加速させています。

その根幹にあるのが「Focus Area アプローチ」と呼ばれる考え方です。これは、限られた重点領域に絞って集中投資するという戦略で、現在は「遺伝子治療」「がん免疫」「再生と視力の維持・回復」「標的タンパク質分解誘導」「細胞治療」の5分野に注力しています。

同社が掲げるVISIONは、「変化する医療の最先端に立ち、科学の進歩を患者さんの『価値』に変える」。このビジョンに基づき、患者さんの価値を起点に事業を展開している企業です。

アステラス製薬について調べていてまず驚いたのが、武田薬品と同じく「大阪発」の製薬企業であるという点です。実は山之内製薬も藤沢薬品工業も大阪創業で、製薬会社には関西出身が多いのかもしれません。今後、なぜそうなったのか背景を深掘りしてみたいと感じました。

また、アステラスは武田薬品のような大型M&Aに頼らず、より堅実に少額のM&Aを積み重ねて成長している印象があります。Iveric Bioの買収は大きな投資でしたが、それ以外はベンチャー型の技術企業に狙いを定めたピンポイント投資が多く、全体としてリスクコントロールが効いているように見えます。

さらに印象的だったのは、「価値」の捉え方です。アステラスが定義する“価値”の中には、治療効果や安全性に加えて、患者さんのQOL(生活の質)や治療による負担軽減がしっかりと含まれています。服薬治療によって手術を回避できることで、患者さん本人だけでなく家族や医療現場全体の負担も減らす——そんな考え方を全社的なビジネス方針として打ち出している点は、とても好感が持てます。

このように、患者さん個人の視点と、社会全体の持続可能性を同時に見据える姿勢は、数値では見えにくいアステラスの魅力だと感じました。

アステラス製薬は高配当株として適格か?3つの必須条件で評価

まずは、高配当株投資対象としてアステラス製薬が必須条件を満たしているかをチェックします。

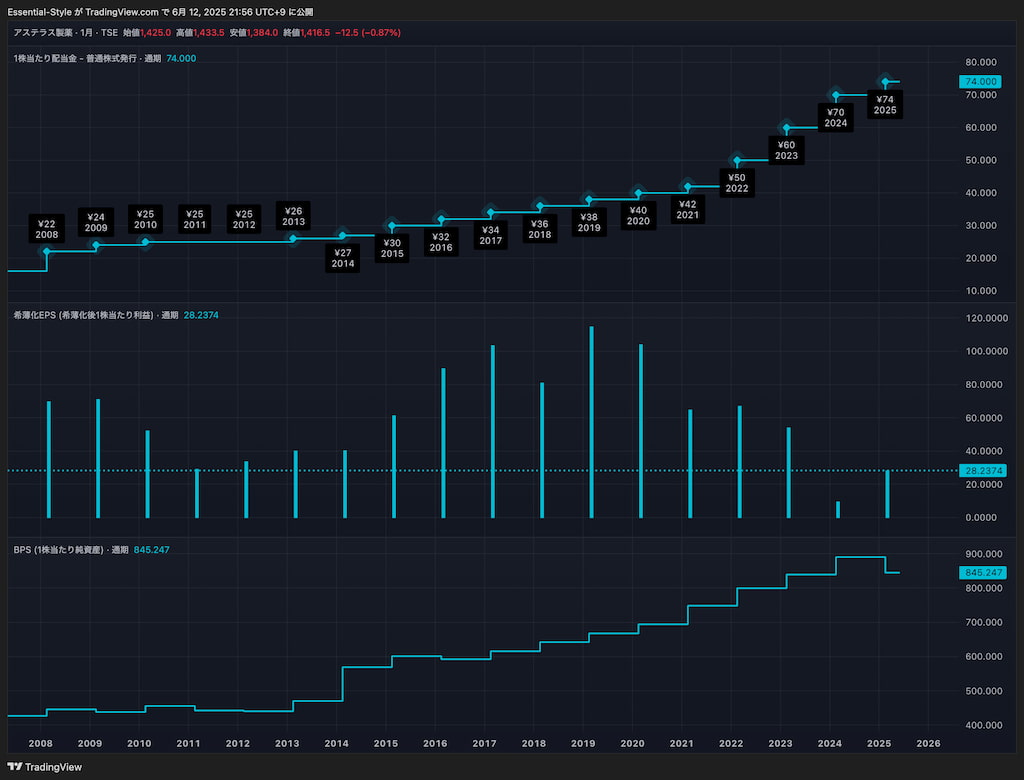

以下の画像は、TradingViewで作成した2008年から2025年6月までの「配当金」「EPS(1株利益)」「BPS(1株純資産)」の推移を示したグラフです。これらを元に、各指標が上昇傾向にあるかを判断していきます。

アステラスの配当金は上昇傾向か? 連続増配で過去最高の78円

アステラス製薬は2013年から連続増配を継続中であり、2025年3月期の年間配当予想は78円と、前年よりも増配が見込まれています。

✅ このことから1つ目の必須条件は満たしていると判断できます。

アステラスの利益は上昇傾向か? EPS は長期的には減少傾向

EPSは長期的には減少傾向にあります。

この一因として、M&Aに伴う無形資産償却費や減損損失の影響で、帳簿上の利益が実力よりも萎んでいる可能性があります。

⏸️そのため、この項目はあえて保留という判断にします。

アステラスの資産は上昇傾向か? BPS は長期的に上昇傾向

BPSは長期的に上昇傾向を維持しており、自己資本の積み上げも安定しています。近年やや伸びが鈍化した年もありますが、全体として資産基盤は着実に成長していると見て良いでしょう。

✅この必須条件は満たしていると判断します。

3つの必須条件 総合評価

| 3つの必須条件 | 評価 |

|---|---|

| 配当金は上昇傾向にあるか | ✅ |

| EPSは上昇傾向にあるか | ⏸️ |

| BPSは上昇傾向にあるか | ✅ |

配当の実績と資産面では高配当株としての条件が整っている一方、利益は減少傾向が続いています。次のセクションでは、より広い視点でアステラス製薬の財務や稼ぐ力を見ていきます。

アステラス製薬は高配当株として適格か?6つの望ましい条件で検証

ここでは、アステラスが高配当株投資対象として適格かを評価するために、6つの望ましい条件をもとにチェックしていきます。

詳細は各セクションで取り上げますが、大まかなまとめは以下のとおりです。

| 条件 | 判定 | 理由 |

|---|---|---|

| 本業で稼いでいるか | 👀 | 現時点では「本業で稼げてはいる」ものの、買収の成果が営業キャッシュフローとして現れるまで、引き続き慎重に見守る必要があります。 |

| 稼ぎ方が上手いか | ❌ | 営業利益率は業界平均以下、ROICも2.4%と低水準 |

| 負債は多すぎないか | 👀 | 自己資本比率は45.3%と許容範囲だが、利息支払余力は2.3倍と低め |

| 配当を出すときに無理をしていないか | ❌ | 配当性向は262%。 2年連続で FCF – 配当金がマイナス状態であり、無理なく配当を支払っているとは言えない |

| 株主還元を大事にするか | ✅ | 安定配当方針と自社株買いの姿勢をIRで明示している |

| 不況でも配当金を減らさないか | ✅ | リーマン・震災・コロナなどでも減配せず、増配を継続している |

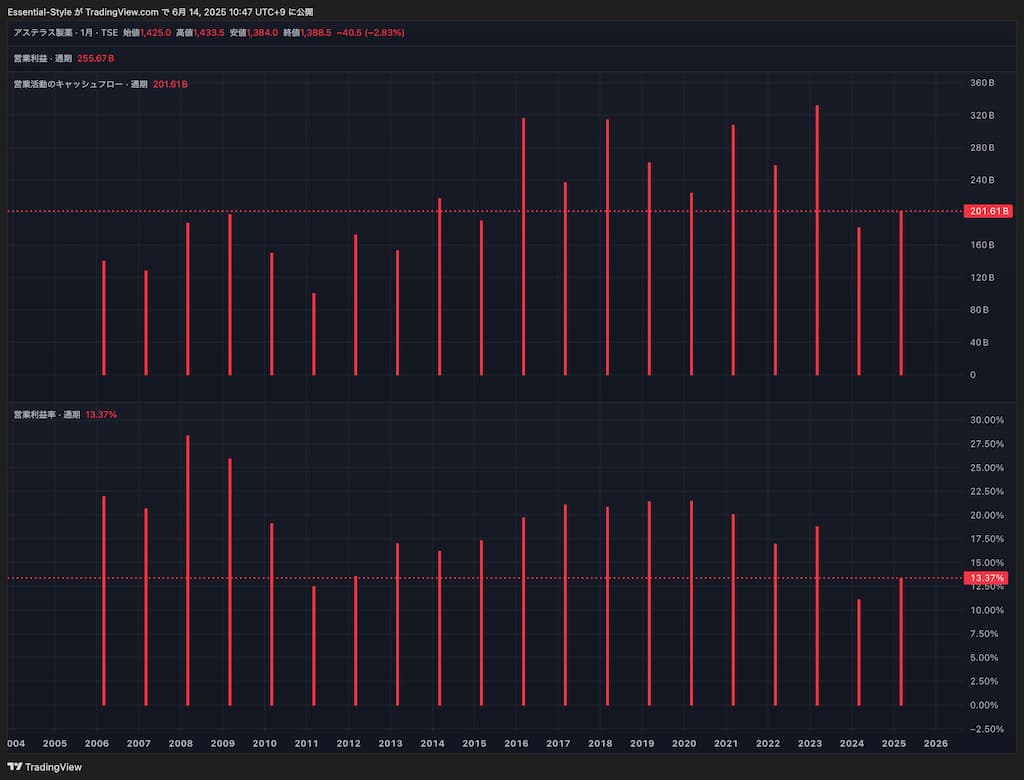

アステラス製薬は本業で稼げているか? M&Aの成果が営業キャッシュフローに表れていない

EPSは、M&A後の会計処理(無形資産の償却など)に大きく左右されやすいため、ここでは現金ベースでの稼ぐ力を測るために、営業キャッシュフローに注目します。

以下のグラフは、TradingViewを使って作成した2006年〜2025年の営業キャッシュフローと営業利益率の推移です。

アステラスの営業キャッシュフローは 2024年以降低迷しており、2009年と同じ2,000億円程度の水準に留まります。

特に、2023年に実施した約8,000億円のIveric Bio買収後も、営業キャッシュフローに明確な伸びは見られず、買収の成果が現金収支にまだ表れていない点には懸念が残ります。

例えば、Iveric Bio 買収によって期待されたACP(avacincaptad pegol)も、現時点では承認取得中で利益に結びついていない状態です。

継続的にバイオベンチャーなどを買収していることを踏まえると、今後はそれらの買収が本業としてのキャッシュ創出力にどこまで貢献するかが鍵となります。

👀 現時点では「本業で稼げてはいる」ものの、買収の成果が営業キャッシュフローとして現れるまで、引き続き慎重に見守る必要があります。

アステラス製薬は稼ぎ方が上手いか?営業利益率・ROICともに低水準

まずは、Trading View を用いて製薬大手5社の直近12ヶ月(TTM)の業績指標を見てみましょう。

※2015年6/15現在の TradingView におけるアステラスの営業利益率の数字がおかしく、決算書の数値を優先しています。

ROIC(投下資本利益率)を用いる理由は、M&Aによって巨額の有利子負債を抱える企業においては、自己資本だけを基準とするROEでは実態を把握しづらいためです。

ROICは、借入も含めた総資本に対する利益率を示すことで、企業全体の資本効率をより正確に評価できます。

| 企業名 | 売上高 | 営業利益 | 営業利益率 | ROIC (%) |

|---|---|---|---|---|

| 中外製薬 | 1.22兆円 | 5,823億円 | 47.70% | 22.98% |

| 大塚HD | 2.39兆円 | 4,305億円 | 18.02% | 12.96% |

| 第一三共 | 1.89兆円 | 3,032億円 | 16.03% | 16.64% |

| アステラス製薬 | 1.48兆円 | 1,976億円 | 2.15% | 2.42% |

| 武田薬品工業 | 4.58兆円 | 5,364億円 | 11.71% | 0.93% |

一般的に、日本企業で営業利益率10%以上を安定的に出している企業は「優良企業」と見なされる傾向があります。

しかし、アステラス製薬の営業利益率は実際には2.15%にとどまっており、業界平均を大きく下回る水準です。

製薬業界内で比較しても、アステラスは営業利益率・ROICの両面で下位に位置しており、利益水準・資本効率ともに見劣りする構造となっています。

❌ そのため、“稼ぎ方が上手いとは言いにくい”と判断しました。

本記事では、M&Aによる会計上のノイズ(償却費)を取り除いた場合に、アステラス製薬の収益性がどの程度改善するかを参考値として確認するため、調整後の営業利益率およびROIC(投下資本利益率)を以下の通り簡易的に試算しました。

試算に用いた前提

- 営業利益(財務ベース):410億円

- 無形資産償却費(2024年度):1,368億円

- 売上収益:19,123億円

- 投下資本:2.34兆円(=自己資本1.51兆円+有利子負債8,314億円)

情報ソース: アステラス製薬2025年3月期 決算短信〔IFRS〕(連結)

試算結果

- 調整後営業利益:410 + 1,368 = 1,778億円

- 調整後営業利益率:1,778 ÷ 19,123 ≒ 9.3%

- 調整後ROIC:1,778 ÷ 23,446 ≒ 7.59%

試算した結果、営業利益率は業界水準にやや近づくものの、10%未満。ROICは8%未満にとどまり、依然として競合他社と比べて見劣りする水準となりました。

※今回算出した数値はあくまで簡易的な参考値である点にご留意ください。

アステラス製薬の負債水準は健全か?自己資本比率は健全だが利息支払能力比率は競合他社に劣る

高配当株投資においては、利回りの高さだけでなく、企業が今後も安定して業務を継続し、継続的に配当を出し続けられるかどうかを見極めることが重要です。

その判断材料の一つが、財務の健全性や借金の返済能力です。

本記事では、以下の2つの観点からアステラス製薬の財務リスクを確認していきます。

- 動的な視点:利息支払いに十分な余裕があるか(利息支払能力比率)

- 静的な視点:財務構造が安定しているか(自己資本比率)

利息支払能力比率は、企業が利息を問題なく支払えるかどうかを表す指標で、「営業利益 ÷ 金融費用」で算出されます。

アステラス製薬の2024年度における営業利益は410億円、金融費用は176.7億円であり、

インタレスト・カバレッジ・レシオ ≒ 410 ÷ 176.7 ≒ 2.32倍

という結果になります。

この数値は支払い不能というほどではないものの、同業他社と比較するとかなり余力が小さいことがわかります。利息負担の重さは、将来的な配当や投資余力に影響を及ぼすリスク要素として注視が必要です。

まずは、製薬大手5社の利息支払能力比率と自己資本比率を比較してみましょう。

| 企業名 | 利息支払能力比率(倍) | 自己資本比率(%) |

|---|---|---|

| 中外製薬 | 5,725.34 | 86 |

| 大塚ホールディングス | 55.66 | 73 |

| 第一三共 | 25.59 | 47 |

| 武田薬品工業 | 2.49 | 49 |

| アステラス製薬 | 2.32 | 45.3 |

アステラス製薬は、自己資本比率が45.3%と、他の製薬大手と比べても極端に低いわけではなく、財務構造はおおむね安定していると言えます。一般的に「優良」とされる50%以上の基準にはわずかに届かないものの、許容範囲と見なせる水準です。

一方で、インタレスト・カバレッジ・レシオ(利息支払能力比率)は2.32倍とやや低めであり、武田薬品と同様に利息負担が収益に与える影響は無視できない水準です。

👀 負債は大きすぎないため望ましい条件は満たしているが、同業他社と比較して利息返済余力には不安もあり、今後も注視したいという結論になりました。

アステラスは配当を無理なく出せているか?2年連続で続く高配当性向とFCF超過

高配当株を選ぶうえで重要な視点の一つは、「その配当がどれだけ持続可能か」という点です。

企業が無理をして配当を出している場合、将来的に減配リスクが高まる可能性があります。

その持続性を測るために、ここでは以下2つの観点からアステラス製薬の配当余力を確認します。

- 配当性向(EPSベース)

- キャッシュ配当性向(FCF: フリーキャッシュフロー ベース)

まずは、2023年度・2024年度の2年分の指標を比較した表をご覧ください。

| 指標 | 2023年度 | 2024年度 |

|---|---|---|

| 1株あたり配当金(円) | 70 | 74 |

| EPS(1株利益・円) | 9.51 | 28.2 |

| 配当性向 | 約736% | 約262% |

| FCF(億円) | ▲6,733 | 1,051 |

| 配当金総額(億円) | 1,167 | 1,290 |

| キャッシュ配当性向 | ―(FCFマイナス) | 約123% |

| FCF − 配当金総額(億円) | ▲7,900 | ▲239 |

2023年度はEPSがわずか9.51円だったのに対し、配当は70円と利益の7倍以上に相当する水準の配当。

さらにFCFもマイナス6,700億円超と壊滅的で、帳簿・現金の両面から見ても配当余力はゼロに近い状態でした。

2024年度に入り、FCFはようやく1,000億円台まで回復しましたが、配当金総額はそれを上回る約1,290億円。

EPSも依然として28.2円と低迷しており、配当性向は依然260%超という非常に高い水準です。

2年連続で FCF – 配当金がマイナス状態であり、無理なく配当を支払っているとは言えないと判断しました。

❌ 配当は無理をして出している状態であり、今後の業績次第では減配のリスクも十分にあると見ておくべき

2024年度の配当性向は260%超と、表面的には「利益の2.6倍もの配当を出している」ように見えます。

ただし、この高い配当性向の背景には、M&Aの影響で計上された無形資産の償却費(約1,368億円)が大きく影響しています。

たとえば、2024年度のEPS(1株利益)は28.2円とされていますが、これは償却費によって大きく押し下げられた後の数値です。

そこで、この償却費を除いた「調整後の利益」を計算してみると:

- EPS 28.2円 × 発行済株式数(約17.9億株)= 約505億円の利益

- ここに償却費 1,368億円を加えると、実質的な利益は約1,873億円

- 調整後EPS ≒ 1,873億円 ÷ 17.9億株 ≒ 約104.5円

この調整後EPSを使って配当性向を再計算すると:

- 配当金 74円 ÷ EPS 104.5円 ≒ 約71%

つまり、無形償却費という“会計上のノイズ”を取り除けば、配当性向は一見現実的な水準まで下がって見えます。

ただし、71%という水準自体も決して低くはなく、高配当株としての安定性を期待するにはやや不安が残る数値です。

アステラス製薬は株主還元を大事にするか

アステラス製薬は、IRページにおいて株主還元の基本方針を明示しています。

当社は、企業価値の持続的向上に努めるとともに、株主還元にも積極的に取り組んでおります。成長を実現するための事業投資を優先しながら、配当については、連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとともに、自己株式取得を必要に応じて機動的に実施し、資本効率と還元水準の向上を図っていきます。

アステラス製薬 IR情報 > 株主還元に関する基本方針より抜粋

中長期的な利益成長に応じて安定かつ持続的に配当を増やしていく姿勢を示しており、また、自己株式の取得にも前向きな姿勢であることがうかがえます。

実際、長期的に増配を継続しているほか、過去には自社株買いも実施されており、株主に報いる姿勢は明確です。

✅ アステラス製薬は株主還元を大切にする企業と判断しました。

アステラス製薬は不況でも配当金を減らさないか?コロナ禍でも増配

高配当株投資では、景気が悪化しても安定して配当を継続できる企業かどうかが非常に重要なポイントになります。

アステラス製薬は、過去の以下のような経済的ショックの局面においても、配当を維持・増配してきました。

- 2008年:リーマンショック

- 2011年:東日本大震災

- 2020年:コロナショック

配当推移を見ても、2008年以降、減配の年は一度もなく、2024年度も含めて連続増配を継続中です。

✅ 過去の実績から、「不況でも配当を減らさない企業」と評価できます。

2 つの買う条件 (トリガー条件)

配当利回りが 4% 以上か

アステラス製薬の配当金は1株あたり74円なので、1,850円未満で購入できれば配当利回り4%以上で投資できます。

2025年6月14日時点の株価は1,388円であり、配当利回り5.3% という高い水準です。

株価が価値に対して割安か

PERは約49倍と非常に割高に見えますが、これは無形資産償却などによってEPSが大きく押し下げられているためであり、会計上の見かけにすぎない可能性があります。

一方、PBRは0.85倍と1倍を下回っており、純資産水準から見ればむしろ割安な水準です。

このように、配当利回りは魅力的でありPBRは割安感がある一方で、EPSの割高さはに対しては慎重に様子を見たいです。

今後への期待

アステラス製薬は現時点で配当を「無理して出している」印象がありますが、いくつかの点が改善されれば、将来的に高配当株として再評価できる可能性があります。

営業キャッシュフローの持続的な成長

大型買収後も営業CFが伸び悩んでいるのは気になるポイントです。

重点製品の収益貢献などを通じて、キャッシュ創出力が明確に成長するか (M&A の成功)に注目したいです。

フリーキャッシュフロー (FCF) と配当支払額の逆転

2年連続でFCFが配当総額を下回っている点はリスク要素です。

本業の稼ぎだけで配当を賄える状態に戻るかを、中期的に見ていきたいと考えています。

財務の健全性と収益力が回復すれば、「高配当株として適格と言える」日が再び訪れるかもしれません。

アステラス製薬は高配当株として適格か?高い配当利回りの罠銘柄

現在のアステラス製薬は、株価が下がったことにより配当利回りは5%以上と高水準にあります。

加えて、連続増配実績や株主還元姿勢もあり、一見すると「高配当株として魅力的」に映るかもしれません。

しかしその裏では、2年連続でフリーキャッシュフローが配当金を下回る状態が続いており、EPSも低水準。

営業キャッシュフローも伸び悩み、大型買収の成果が利益や現金の形で見えていません。

また、業界内で比較してもROICや営業利益率は低く、効率的に稼ぐ力に乏しいことが明らかです。

つまり、今の配当水準は“企業の実力に見合った結果”ではなく、一時的な株価下落によって作られた見かけの利回りにすぎない可能性が高いと言えます。

❌そのため、私はアステラス製薬は高配当罠銘柄と分類し、投資は見送ります。1-2 年後くらいに決算書を見直してキャッシュフロー等の改善を様子見します。

関連記事

高配当優良銘柄に興味のある方は、以下の記事をご参照下さい。

また、他の罠銘柄が気になる方は以下の関連記事をご覧ください。