株式会社 竹内製作所 (6432) が高配当株投資対象として適格かをレビューします。

私の中では投資適格株であり、3950円未満で1株ずつ購入することにしました。

企業分析の方針は十人十色ですが、私の方針については以下の記事でまとめています。株式投資が本業でない社会人でも現実的な時間で分析する方法なので、本記事と併せてご拝読ください。

なお、この記事は参考程度にしていただき、投資は自己責任でお願いします。

私も日々勉強していますが分析方針が万全とは限りません。より良い分析アイディアなどありましたら、X (旧 Twitter) で議論できますと幸いです。

※ 本記事は企業分析ツールの画像を多用しており、可能な限り大画面での閲覧をお勧めします。

会社概要

竹内製作所は 1963 年創業の小型建設機械のメーカーです。1971年に世界で初めてミニショベルを開発し、ツルハシ代わりとして建設現場で広く受け入れられてきました。本社は長野県埴科郡。

ミニショベル (6トン未満)、油圧ショベル (6トン以上)、クローラーローダーが主力製品で、売上高の 54%を米国で 42%をヨーロッパで稼ぐグローバル企業です。

小型建設機械は人口が増大し続ける都市部の開発・メンテナンス・災害復旧に重宝されており、竹内製作所はその成長市場に集中しています。

世界初のミニショベルを開発して以来、以下のような企業理念でグローバルに事業活動しています。

「世の中にないもの」、「人に役立つもの」を世に送り出すことは、私たちの原点であり、指針です。

この精神は、「世界初から世界の TAKEUCHIへ」の企業理念として、受け継がれていきます。

TAKEUCHI ってどんな会社?

個人の感想

ホームページや資料に「乗れば違いがわかる商品」という言葉が頻出するので古いプロダクトアウト型の会社と思いきや、導入後のフィードバックをもとに早くて1ヶ月程度で製品に反映するユーザー中心のデザイン思考型の会社だと感じました。

ユーザーの声を真摯に聞き、一緒に改善した製品であれば自信を持って「乗れば違いがわかる」と言うのも納得です。

また、メイドインジャパンや地元を大切にしており、建機の色を日本の国旗と同じ赤と白を基調にしている背景には心温まりました。

電動建機開発を中計や決算説明資料で紹介していて「そんなのいるの?」と疑問に思ったのですが、「排ガスが出ないことで建物内部や地下で安全に作業できる」「夜間も静かに作業ができる」メリットが紹介されており、流石ユーザーの声を聞いてる企業だなと感心しました。

3 つの必須条件

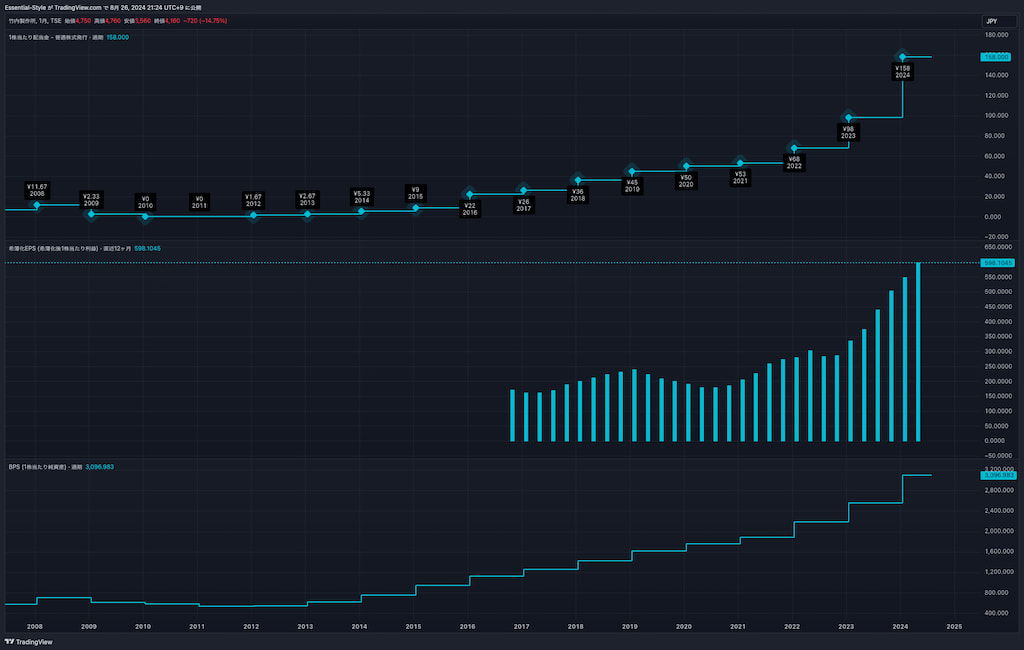

上から配当金、EPS (1株あたり利益)、BPS (1株あたり資産) が全て上昇傾向にあり詳細調査をする価値があると判断。

配当金が上昇傾向か

2011年以降一貫して増配しており直近では過去最大の158円。

建機国内1位、世界2位のコマツさんも気になるが配当金は上下するので、一貫して上昇する竹内製作所は頼もしい。

利益が上昇傾向か

データのある 2017年以降上昇傾向で直近は過去最高の 598円/株。

資産が上昇傾向か

2012年から上昇傾向で直近は過去最高の 3096円/株。

6 つの望ましい条件

6 つの条件のうち 2013年までの営業キャッシュフロー・営業利益率が気になるものの、流石に10年前なので多めにみても良いと思う。2014年以降は安定し、継続的に 10% 以上の営業利益率も出しているので OK。現在では協業他社と比較してトップの営業利益率なのも頼もしい。

その他 4つの条件も文句なしで、総合的に判断すると投資的確な企業だと判断。

本業で稼いでいるか

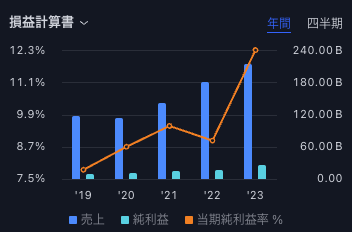

損益計算書上では売上・当期純利益とも素晴らしい上昇。コロナ禍でも微塵も動じていない。2013年を100% とした際に 2023年度で北米 498%、欧州 379% の成長は頼もしい。

ただし、2022年以降は円安の影響もあり、2024年2月機の決算では業績への為替影響が + 71億円分もあったので少し気をつけたい。

上から営業活動のキャッシュフローと営業利益率。キャッシュフローは過去最高の 240億円。ちゃんと本業で稼いだキャッシュフローがあり、過去最高を更新できているのは素晴らしい。

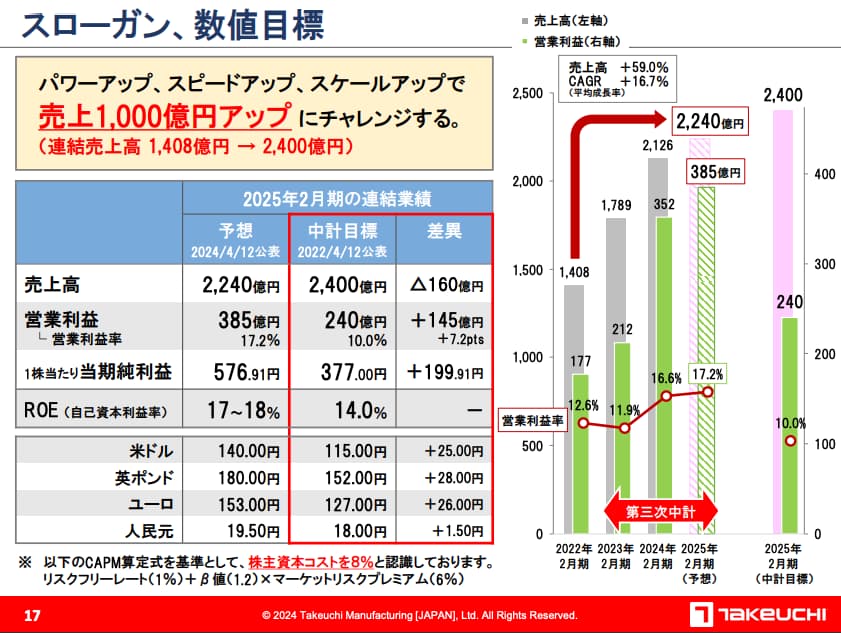

第三次中期経営計画 (2022年度 – 2024年度) の達成状況は売上高以外達成可能な予想。売上も大事だが、営業利益を想定以上に上げていて儲かるビジネスをできている。

日本、および米国の新工場立ち上げで 2022年2月比で 148% の生産能力を持たせる計画が進行しているので、今後は売上向上にも期待したい。

稼ぎ方が上手いか

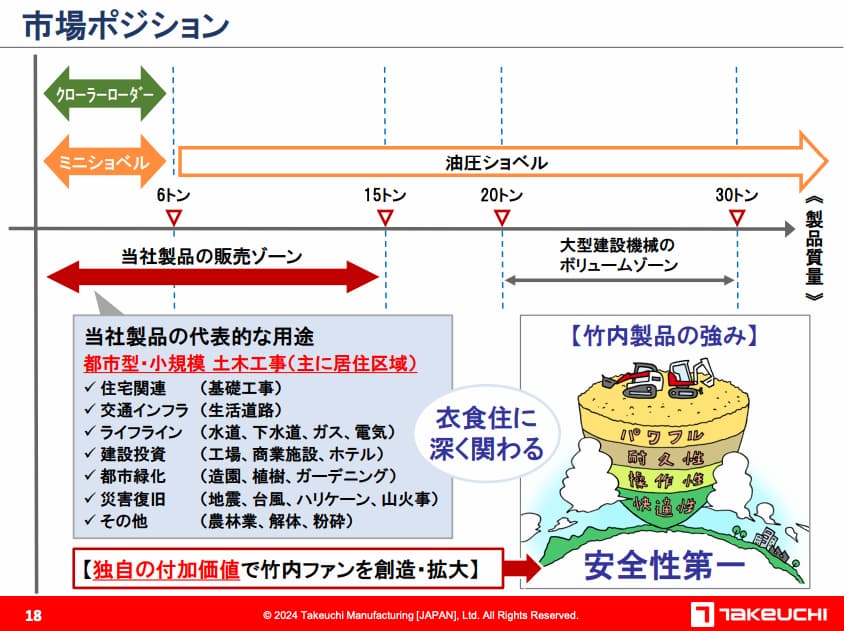

竹内製作所は自社の強みと戦うべき市場を明確に理解しており、競合他社比で最高の 16.6% の営業利益率を叩き出している。

世界的に都市人口の割合が増加傾向にあることから、都市の工事に便利な小回りのきく建機を生産することに集中している。

また、市場・強みを把握しつつも、ユーザーを中心に改善を続けており、ユーザーの需要を満たす(うまくビジネスする)マインドが根付いているのが心強い。

ユーザーニーズに基づく製品開発を徹底しているのと同様に、ものづくりにおいてもユーザーニーズが最優先されます。「自分たちの立ち位置はこうだ」と杭を打ってしまったら、考え方が固定的になります。そうではなく、自分たちが動き、柔軟であり続けることこそが、開発部門、生産部門はもとより、当社グループ全体の成長の源泉となります。

https://www.takeuchi-mfg.co.jp/special/sp03.php

負債が多すぎないか

資産に対する負債の割合は 25.77%で、コマツ (43.26%) やクボタ(54.92%) と比較してヘルシー。

また、負債合計 (505億) よりも現金・預金 (551億) が多いのも安心感あり。

配当を出すときに無理をしていないか

配当性向 26% で無理のない水準。配当性向 30% を目安に安定した配当の継続を目標としているため、伸び代もある。

建機トップのコマツさんは 39%、ミニショベル世界1のクボタさんは 22% なので競合と比べても無理な水準ではない。

株主還元を大事にするか

中期経営計画書、決算説明書、IRページで株主還元に言及しており、株主還元を大事にしていると判断。

経営体質の強化並びに今後の事業展開に必要な内部留保を確保しつつ、連結配当性向 30%を目安として、安定した配当の継続に努めることを基本方針といたします。

また、自己株式の取得につきましては、株価水準や資本効率等を勘案のうえ適宜実施いたします。

竹内製作所 第三次中期経営計画より

事業の成長に伴う増配・自己株式取得に期待したい。

不況でも配当金を減らさないか

リーマンショックの 2008年には減配。2011年の東日本大震災の1年前から配当金は0なので、東日本大震災については考慮が難しい。

ただし、2020年のコロナ禍では減配していないので、直近では不況・ショックに強いと言える。

2 つの買う条件 (トリガー条件)

配当利回りが 4% 以上か

TradingView の画面では直近12ヶ月の配当利回りが 3.77% で買い頃に近いことを示している。

現在の配当金 158円を配当利回り 4%で得たいなら 3,950円で購入。予想配当が 200円なので、5,000円で購入すれば 4% の予想配当利回りとなる。

株価が価値に対して割安か

PER 観点では 2013年以来の安さで、PBR 1.3 なので値ごろだし過去と比較しても高くも安くもない水準。PER, PBR 両方から手頃な価格水準と言える。

競合他社分析

建機業界は油圧ショベルなど大型建機と小型建機に分かれる。大型建機では世界2位・日本1位のコマツ、国内2位の日立建機がビッグプレイヤー。ミニショベルではクボタが日本1位、竹内製作所は日本2位。(会社四季報 業界地図 2024年版を参照)

- 直近12ヶ月の売上は、コマツ 3.9兆円、クボタ 3兆円、日立建機 1.4兆円、竹内製作所 2140億円と桁が1つ違う。

- 直近12ヶ月の営業利益率は竹内製作所 17.64%、コマツ 15.75%、クボタ 11.82%、日立建機 11.52% とトップの営業利益率を誇り、うまく稼ぐ能力があることを示している。

TradingView のデータ (2024年 8/29 時点) を参照。

今後への期待

- 各国の生産現場の人手不足・技量不足に対応すべく、一定作業を自動化する機能を開発中とのこと。明確でクリティカルな課題なので、開発できたらキラーソリューションとして期待したい。

- 最近の配当金の上げ幅 (98円 -> 158円: 60円) や来期の予想配当の伸び (158円 -> 200円: 42円)が大きく嬉しい。一方で、2022年以前より急すぎるので少し不安。目標とする配当性向 (30%) よりも高い (34.7%) ため、注視します。

- 新工場により 2022年2月比で 148% の生産能力を確保できているので、今後の売上向上に期待したい。

まとめ

私の中では投資適格株であり、3950円未満で1株ずつ購入することにしました。

3つの条件は満たしており、6つの望ましい条件にも納得しています (営業キャッシュフロー・営業利益率は2014年から10年以上安定しているので良し)。特に自社の強み・市場を理解しており、営業利益率が競合他社内でトップなので頼もしいです。

関連記事

1株ずつの購入は SBI証券の S 株がお勧めです。関連記事で複数証券会社の使い分け方を紹介しているので、1株ずつの購入にご興味がある方は併せてお読みください。

参考書籍

高配当株投資について更に知識を深めたいときには、以下の参考書籍を読んでみてください。

1つ目はこちら。高配当株投資を始めるきっかけとなった本です。

ド素人の頃から初めて毎月18.5 万円 (222万円/年) の配当金を得るまでの失敗談・試行錯誤や、高配当株の分析方法、永久に保有したい銘柄が分かる良い本です。

同じ筆者の2つ目の書籍です。1冊目よりも内容が濃く深いです。

そのため、1冊目を読んだ後に2冊目を読んだほうがスンナリ入ってくると思います。

上記2書籍を読み、自分で高配当株分析をする際に業界内の立ち位置や売上などを比較する際に便利です。