外資系企業に勤めていると、RSUやESPPを通じてドル建ての自社株を受け取る機会があります。

嬉しい制度ではありますが、数年で資産の半分以上が「米国株かつ自社株」に偏ってしまうことも。

さらに、ドル建ての配当金が振り込まれても、使い道がわからず眠らせてしまうケースもよく聞きます。

本記事では、こうした悩みを持つ外資系企業勤務の方に向けて、眠っている配当金の活用方法を整理。

米国ETFを含む選択肢の中から、資産バランスと手間の両面で最適な方法を考察します。

また、ドルを送金・再投資するうえで便利な銀行や証券口座も、実体験をもとに紹介しています。

RSU・ESPPでもらった自社株からの配当金、眠ってませんか?

米国の外資系企業に勤めていると、日本円以外に「ドル建て資産」を持つことになります。

この少し特殊な状況を、まずは整理してみましょう。

給与とは別に「ドル資産」を持っているという特殊性

RSU(譲渡制限付き株式)やESPP(自社株割引購入制度)を通じて米国株を受け取っている場合、「円の給与・資産」+「ドル建て資産」という二層構造の家計になります。

この状況は、日本企業で働く多くの人には見られない、非常にユニークな資産構成です。

気づかないうちに配当金、振り込まれていませんか?

しばらく証券口座を確認していなかった方が、1,000ドル以上の配当金が入っていたことに後から気づいた──ということは珍しくありません。

米国株は四半期ごとに配当金が支払われることが多く、その都度ドルで口座に振り込まれます。

しかし、日本の銀行・証券口座ほど頻繁に見ないため、“気づかないドル資産”として放置されやすいのです。

使い道が決まらないまま、ただ眠っているドル──

これは外資系企業に勤めている人ならではの、ありがちな状況です。

ドルを円に戻さず投資するってアリ?選ばれるのは米国ETF

「気づけばドル資産が証券口座に眠っている」。そんな状況に心当たりがあるなら、次に考えたいのはその活用方法です。

実は、円に戻さずドルのまま運用することで得られるメリットも存在します。

このセクションでは、ドル建て資産の具体的な活用方法と、その利点を整理してみましょう。

手持ちのドルを「ドルのまま働かせる」米国ETFという選択肢

証券口座に眠っているドル資産。

このまま放置しておくのは、少しもったいないかもしれません。

インフレが進めば、ドルの購買力そのものが目減りしていくリスクがあるからです。

証券会社によっては、配当金を自社株に再投資するオプションも用意されています。

しかしそれでは、ポートフォリオが自社株に偏り、業績が傾いた際に給与と資産の両面で打撃を受けるリスクが高まります。

では、日本円に換えて、日本の投資信託を購入すべきでしょうか?

それも一つの選択肢ですが、ドルをドルのまま運用することにもメリットがあります。

たとえば、

- 通貨を分散することで、日本円の価値が下落した場合のリスク(為替・金利・地政学)をヘッジできる

- 米ドルだからこそ購入できる幅広い資産に投資できる

こうした理由から、ドルをそのまま「働かせる」手段を考慮したくなるのですが、米国株の個別分析は大変で、英語のIRや四半期報告に目を通すのは時間も労力もかかるものです。

そこで、分散投資ができて管理もシンプルな米国ETFの活用が、現実的な選択肢になってきます。

そもそもETFとは?投資信託との違いを簡単に整理

「分散投資ができて管理もシンプルな米国ETFの活用」と言われても、「ETFってそもそも何?」と感じる人も多いのではないでしょうか。

ETF(上場投資信託)は、株式のように証券取引所でリアルタイムに売買できる投資信託です。

投資信託と目的は似ていますが、いくつかの重要な違いがあります。

以下の表に、代表的な相違点をまとめました:

| 比較項目 | 投資信託(非上場) | ETF(上場投資信託) |

|---|---|---|

| 取引タイミング | 1日1回、基準価額で約定 | 株式と同様に市場でリアルタイム売買が可能 |

| 購入方法 | 100円単位の金額指定や口数指定で購入 | 株と同じように証券口座で購入(外国株取引の申込をすればすぐ可能) |

| 積立・自動購入 | クレカ積立や定期積立など豊富な選択肢あり | 最近は「米株積立」サービス対応(SBI・楽天証券など) |

| 信託報酬(手数料) | 0.1%を切る極めて低コストな商品も存在(例:オルカン) | 0.1%を切る極めて低コストな商品が多い(例:VT・VOOなど) |

| 配当の扱い | 再投資型と分配型を選択可能(日本円で受取) | 配当金としてドルで振り込まれる |

ETFは「低コスト・高い流動性・リアルタイム売買」が魅力で、すでに株式の取引をしている人には直感的にも理解しやすい投資商品です。

ここから先は、代表的な米ドル建てETFをいくつかピックアップして、特徴ごとにざっくり整理していきましょう。

成長性重視のETF(QQQなど)

まずは、過去10年で高いリターンを叩き出してきた「成長性重視のETF」から紹介します。

QQQの魅力と注意点

QQQは、米国のハイテク株中心のナスダック100指数に連動するETFで、米国の非金融企業のうち、時価総額が大きい100社に分散投資しています。

2025年5月時点での特徴は以下の通りです:

- この10年で価格は約6倍にという驚異的な成長を記録

- 情報技術と通信セクターで約70%を占める

- 上位10社 (世界を代表するテクノロジー企業) だけで約50%の比率

- Microsoft、Apple、NVIDIAの上位3社だけで24.6%

この圧倒的な成長性を背景に投資対象として非常に人気があります。

しかし、構成銘柄がテックに偏っているため、相場の波に左右されやすく、ボラティリティが大きいという点は押さえておく必要があります。

本記事でQQQを推奨しない理由

QQQは確かに魅力的なETFですが、GAFAMをはじめとする米国テック企業に勤めている方にとっては特に注意が必要です。

なぜなら、

- 給与

- RSU/ESPPで付与された自社株

- キャリア

といった 収入と資産全体がテクノロジー業界に集中してしまい、QQQ の購入でさらに偏りが強まるからです。

たとえば、「RSU/ESPP を通して自社株の Apple を多く保持しているのに、QQQでさらに Apple を買い足してしまう」ような状況は、資産のリスク分散という観点では望ましくありません。

したがって本記事では、QQQのような成長性重視の米国ETFは推奨していません。

インカム重視(配当金重視)のETF(SPYD、HDV、SCHD)

「米国株でインカム収入を得たい」と考えたときに選択肢に上がるのが、高配当ETFです。

このセクションでは、代表的な高配当ETFとその魅力、そして日本在住者が直面する課題について整理していきます。

高配当ETFの魅力と代表銘柄

安定したインカム(配当収入)を重視する投資家にとって、米国の高配当ETFは魅力的な選択肢のひとつです。中でも代表的な銘柄とその特徴は以下の通りです:

- SPYD(SPDR®ポートフォリオ S&P500® 高配当株式ETF): S&P500構成銘柄のうち、配当利回り上位80銘柄に均等分散。比較的利回りが高く、4%超の水準に達することもあります。

- HDV(iシェアーズ・コア 米国高配当ETF): 財務の健全性に着目し、米国企業の中から安定して高配当を出せる銘柄を厳選。ヘルスケアやエネルギーセクターの構成比が高めです。

- VYM(バンガード・米国高配当株式ETF): 約400社に分散投資し、高配当かつ大型の安定企業を中心に構成。資本財や生活必需品などのセクターに幅広く投資しています。

いずれも配当利回りが4%前後になることもあり、インカムを重視する人にとっては注目すべきETFといえるでしょう。

二重課税・税務処理・タイミングの難しさ

高配当ETFは一見魅力的に映りますが、日本居住者が米国ETFを活用する場合、税制面と運用面での難しさも伴います。具体的には以下3つの課題が挙げられます。

二重課税による利回りの目減り

米国ETFから配当金を受け取ると、米国で10%の源泉徴収が行われ、さらに日本でも約20%の課税が発生します。

たとえば、表面利回りが4%のETFであっても、手取りで受け取れるのは:

4% × 0.9(米国課税後) × 0.8(日本課税後) = 約2.88%

となり日本株(約3.2%)と比べて実質利回りでは劣ります。

外国税額控除の手間と上限

米国で課税された税金(10%)は、確定申告の外国税額控除で一部取り戻すことが可能です。

ただし所得に応じて控除限度があります。

そのため、米国高配当ETFを長期で買い増すと、控除枠の上限を超えて還付できなくなり、実質利回りが低下するリスクもあります。

投資のタイミングが難しい

RSUやESPPで受け取った自社株の配当金、あるいは高配当ETFからの配当金は、年4回 (3ヶ月ごと)にドルで振り込まれます。

その都度、

- 高配当状態(例: 配当利回りが4%以上) を狙って ETF を購入したい

- しかし、毎回タイミングを見計らって投資するのは手間が大きい

といった運用上の課題が出てきます。特に、自社株やETFの配当金を手間をかけず再投資したい人にとっては、大きな悩みの種となるでしょう。

本記事で高配当ETFを推奨しない理由

米国の高配当ETFは魅力的に見えますが、二重課税で手取り利回りが下がり(約2.88%)、税務処理も煩雑で上限もあります。

さらに、投資にタイミングの判断が必要となるため、忙しいビジネスパーソンには現実的ではありません。

このような理由から、本記事の対象読者には米国高配当ETFを推奨していません。

広く分散されたETF(VT・VOOなど)

ここまでQQQや高配当ETFを見てきましたが、いずれもリスクや運用上の課題がありました。

そこで最後にご紹介したいのが、「VT」や「VOO」といった広く分散されたETFです。特に、本記事ではVT(全世界株式ETF)を推奨しています。

地域分散と銘柄数の違い(VTは世界、VOOは米国)

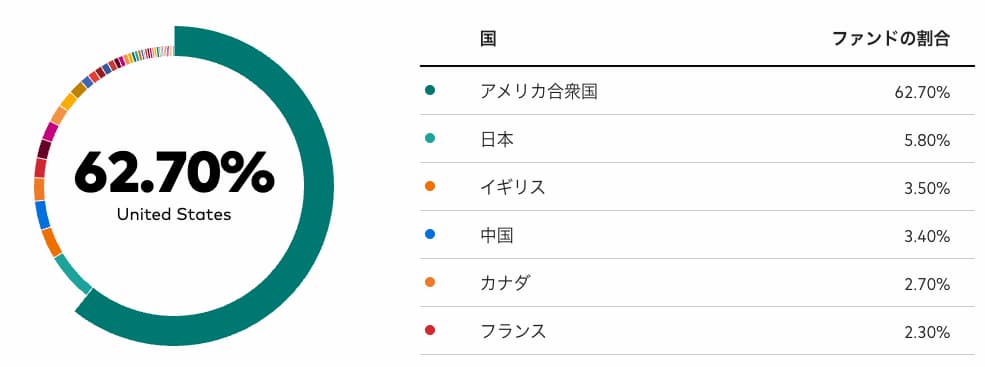

VT(バンガード・トータル・ワールド・ストック ETF)は、広く世界中の株式市場に投資するETFで、約10,000銘柄をカバーし、47か国以上の企業に分散投資しています。

下の図の通り、VTの構成比率では米国が62.7%を占めるものの、日本・イギリス・中国など他国にも幅広く投資されています。

「世界の成長にまるごと乗る」構造で、過度な米国依存を避けたい人にとって理想的な設計です。

VTの国別構成比(2025年3月31日時点)

一方、VOO(バンガードS&P 500 ETF)は、米国最大手企業500社に投資するETFで、米国市場に特化しています。

過去10年のリターン比較

過去10年間のリターンを比較すると、VOO の方が高い実績を示してきました。

- VOO: 年率約12.26%のリターン (10年累積で +218%)

- VT: 年率約8.73%のリターン (10年累積で +130%)

※ 価格推移の図です。配当再投資を含まないため、公式サイトの累積リターンとは乖離があります。

この差は、近年の米国企業(特にテック企業)の急成長によるものですが、将来もこの傾向が続くとは限りません。

一方で、我々はすでにRSU/ESPPで米国企業の株を多く所有しているので、仮に米国企業の成長が今後も続くとしても十分にその果実を得られます。

そのため、追加で米国(S&P500 ETF)に投資するよりも、米国偏重を無理なく和らげるVTの安定感は魅力的です。また、世界経済の重心が別の地域(インドや東南アジア)にシフトした際にも、その成長を自動的に取り込めるのもメリットです。

※ 米国偏重リスクや全世界分散の考え方については、こちらの関連記事でも詳しく解説しています:

VT vs VOOの手数料比較(信託報酬、買付手数料)

- VT:信託報酬 0.07%

- VOO:信託報酬 0.03%

一見するとVOOの方が有利に見えますが、どちらも0.1%未満の超低コストETFであり、信託報酬は問題ではありません。

また、SBI証券や楽天証券ではどちらのETFも買付手数料無料(SBI ETF セレクション/楽天買付手数料無料 海外ETF) で、配当金をドルのまま再投資することも簡単です。

本記事で VT を推奨する理由

VOOが魅力的な選択肢であることは間違いありません。

しかし、すでにRSUやESPPなどで米国企業の株式を多く保有している読者にとっては、VOOに追加投資せずとも米国経済の成長の果実は十分に取り込めています。

一方で、米国偏重のリスクを緩和するには、VTのように全世界に分散投資できるETFが適しています。将来的に、世界経済の成長の重心が米国以外の地域へ移った際にも、リバランス不要でその恩恵を取り込めるのは大きな魅力です。

このように、管理の手間をかけずに世界の成長を取り込めるという点からも、本記事ではVTを推奨しています。

まとめ: 米国株でもらった資産を、VTで世界に広げよう

ここまで、成長性・配当・広く分散という3つの切り口から、代表的な米国ETFを比較してきました。

それぞれに魅力はありますが、本記事の想定読者──RSUやESPPでドル建ての米国株を多く保有している日本在住者──にとっては、やはり VT(全世界株式ETF) が最もバランスの取れた選択肢といえるでしょう。

米国・自社企業への資産の偏りを和らげつつ、世界経済全体の成長を効率よく取り込めます。

さらに、「再投資やリバランスの手間が少ない」という点も、忙しいビジネスパーソンにとって大きなメリットです。

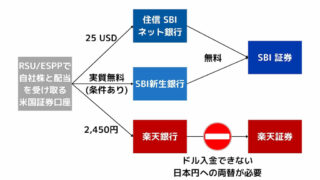

ドル資産でVTを買うなら、SBI証券が合理的

RSUやESPPで受け取ったドル資産をVTに再投資するなら、SBI証券は特に優れた選択肢です。

「ドルを最小コストで日本に送金し、そのまま再投資まで完結できる」という観点では、SBI証券+SBI新生銀行の組み合わせが群を抜いて便利です。

たとえば、この連携を活用すれば:

- 外貨送金がキャッシュバックにより実質無料(条件あり)

- SBI証券にドルのまま即時反映

- そのままVTなどの米国ETFを購入可能

というスムーズな流れで、為替コスト・送金手数料・入金の手間を最小限に抑えることができます。

▶︎ 公式ページはこちら

一方で楽天証券では、楽天銀行からドル建てのまま送金できず、一度円に戻してから再度ドル転して投資する必要があるため、手間と為替コストが余計にかかります。

手間とコストを最小化する送金・再投資フローについては、以下の記事で詳しく紹介しています:

VT購入後の配当金はどう扱えばいい?

VTを保有していると、年4回(3ヶ月ごと)配当金が支払われます。配当金はドル建てで証券口座に振り込まれるため、その活用方法も事前に考えてみましょう。

基本的には、そのままVTの再投資に回すのが最も合理的です。

SBI証券ではドル建てのままVTを買い増しできるため、為替コストなし・即時の再投資が可能。

保有口数が増えることで、今後の配当額も増え、複利の力を活かした長期投資が実現できます。加えて、米国偏重のポートフォリオを時間をかけて調整していくことにもつながります。

一方、「円が必要なタイミング」が訪れることもあるでしょう。

その場合でも、VTの配当金をわざわざ円転するのは控えても良いかもしれません。

たとえば、結婚式などの大きな出費や、確定申告に伴う納税といった場面では、自社株(RSUやESPPで付与された米国株)を一部売却することで円を確保する方が、金額的にも現実的です。

そのうえ、ポートフォリオの米国偏重を緩和できるという副次的なメリットもあります。

もちろん、配当金の規模が大きくなれば、円転して生活費に充てるという使い方も視野に入ってきますが、まだ働き盛りのフェーズであれば、まずは再投資によって資産と配当の基盤を大きく育てることに注力していくのが良いでしょう。